フロート・レート・プロテクションとは、浮動金利債務や浮動金利資産に対する金利変動リスクをヘッジするために用いられるデリバティブ取引である。主に金利スワップやフロートレート・オプション(FRAs)を組み合わせて構成され、固定金利と浮動金利のキャッシュフローを交換することで、金利上昇時の負担増を抑制する。

概要

フロート・レート・プロテクションは、企業や金融機関が浮動金利で発行した負債を保有する際に、金利上昇による支払増を事前に固定化する手段として登場した。浮動金利債務は市場金利に連動するため、金利が上昇すると支払額が増大し、キャッシュフローの予測が困難になる。これを回避するために、金利スワップ市場が発展し、浮動金利側を固定金利側に置き換える取引が普及した。フロート・レート・プロテクションは、こうした金利スワップを利用し、浮動金利負債の金利変動リスクをヘッジする構造である。

役割と機能

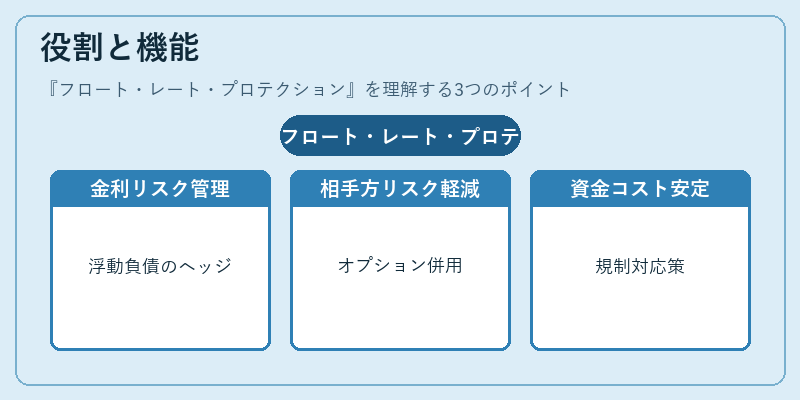

フロート・レート・プロテクションは、主に以下の場面で活用される。

-

浮動金利負債の金利リスク管理

企業が発行した浮動金利社債や銀行からの浮動金利融資に対して、金利スワップを締結し、固定金利を支払うことで金利上昇時の支払増を抑える。 -

金利スワップの相手方リスクヘッジ

金利スワップ取引において、相手方が金利変動により損失を被るリスクを軽減するため、フロートレート・オプションを併用して保護を確立する。 -

資金調達コストの安定化

金利変動が激しい市場環境下で、資金調達コストを固定化し、投資計画やキャッシュフロー計画の安定化を図る。 -

規制対応

金融機関はバリュエーション・リスクや資本要件を満たすため、フロート・レート・プロテクションを用いて金利リスクを低減し、規制上の要求を満たす。

特徴

-

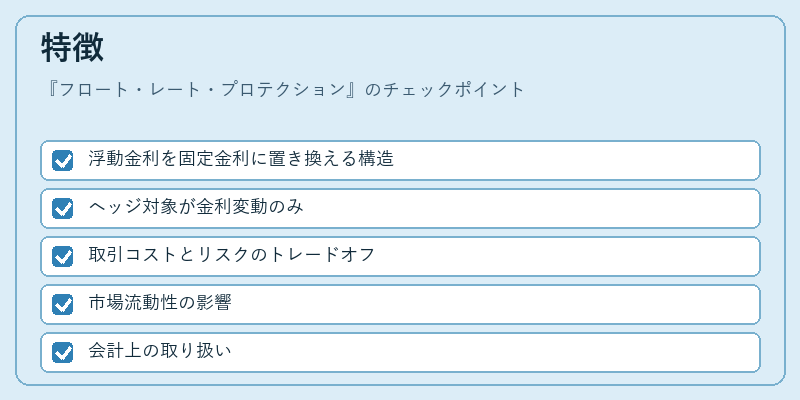

浮動金利を固定金利に置き換える構造

金利スワップの浮動金利側を固定金利側に置き換えることで、金利上昇時の支払増を抑制する。 -

ヘッジ対象が金利変動のみ

為替や信用リスクは含まれず、金利リスク専用のヘッジであるため、他のデリバティブと組み合わせて総合的なリスク管理を行う。 -

取引コストとリスクのトレードオフ

スワップ料やオプションプレミアムが発生するため、ヘッジコストと金利上昇リスクのバランスを検討する必要がある。 -

市場流動性の影響

金利スワップ市場は比較的流動的だが、特定の期間や金利ベンチマークに対しては流動性が低下することがある。 -

会計上の取り扱い

金利スワップは公正価値で評価され、ヘッジ会計の適用により損益計算への影響を限定できる。

現在の位置づけ

フロート・レート・プロテクションは、企業の資金調達戦略や金融機関のリスク管理フレームワークに不可欠な要素となっている。金利変動が大きい市場環境では、固定金利への転換が資金コストの予測可能性を高め、投資判断や資本配分の安定化に寄与する。また、金融規制の強化に伴い、金利リスクの測定とヘッジの実務が重視され、フロート・レート・プロテクションの活用が拡大している。近年では、金利スワップ市場のデジタル化やスマートコントラクトの導入により、取引コストの低減とヘッジプロセスの自動化が進展している。さらに、低金利環境の長期化に伴い、浮動金利負債を固定金利に転換する需要が高まり、フロート・レート・プロテクションの重要性は一層増している。

続きを読むには確認が必要です