クレジットリスクスコアリング指標とは、発行体の信用状態を数値化し、投資家や金融機関が債務不履行リスクを定量的に評価するための統計・モデルベースの尺度である。

概要

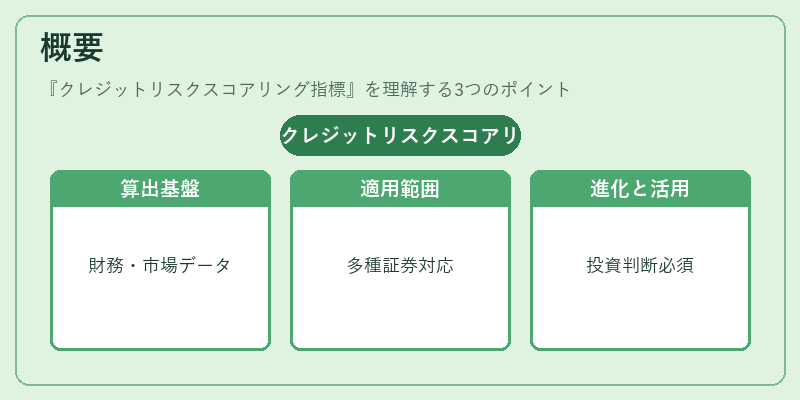

クレジットリスクスコアリング指標は、企業・国・地方自治体などが発行する債券やローン商品に対して、信用格付け機関や金融機関独自のアルゴリズムによって算出される。主に財務諸表データ(売上高・利益・負債比率)、市場情報(金利スプレッド・債券価格変動)を入力として、過去の不履行事例や信用イベントとの相関からリスクレベルを数値化する。

この指標は、国債や社債に限らず、転換社債・劣後債・カバードボンドなど多様な証券種別に適用できる点が特徴である。金融市場の発展とともに、信用リスク評価は単なる格付けからデータ駆動型のスコアリングへと進化し、投資判断や金利設定に不可欠な情報源となっている。

役割と機能

クレジットリスクスコアリング指標は以下のような場面で活用される。

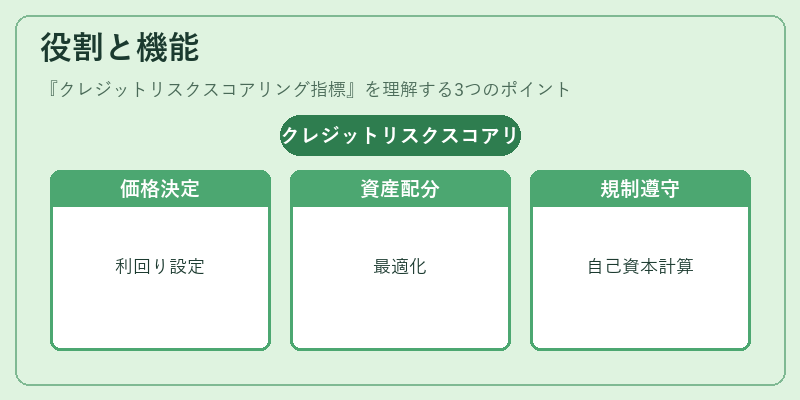

- 価格決定 – 債券発行時、投資家はスコアを参照し、適切な利回り(スプレッド)を設定する。

- ポートフォリオ管理 – リスク制御のために、許容できる信用レベルを数値化し、ヘッジ戦略や資産配分を最適化する。

- 規制遵守 – 銀行・保険会社は Basel III などの枠組みで必要とされる自己資本比率計算にスコアを利用する。

- 債務不履行予測 – モデルが発行体の財務健全度をリアルタイムで更新し、早期警戒信号として機能する。

このように、スコアリングは市場参加者間の情報非対称性を低減し、透明な価格形成とリスク管理を実現する。

特徴

- 定量的評価:数値化された指標であるため、主観的判断を排除できる。

- 多様データ統合:財務比率・市場スプレッド・マクロ経済変数など複数の情報源を組み合わせて算出される。

- 更新頻度の高さ:発行体の最新決算や金利動向を反映し、リアルタイムで再評価が可能。

- 可搬性:国債・社債・転換社債・劣後債など、異なる証券種別に対して同一フレームワークを適用できる。

ただし、スコアはモデルベースであるため、入力データの品質やモデル設計次第でバイアスが生じるリスクも存在する。

現在の位置づけ

近年、機械学習やビッグデータ解析の進展により、従来の統計的回帰モデルを超えた非線形手法が導入されつつある。特に、深層学習によるテキストマイニング(企業報告書・ニュース)と財務数値の組み合わせは、信用リスクの微細な変化を捉える力を高めている。

規制面では、Basel III の「クレジットリスク資本要件」が導入され、金融機関は内部モデルで算出したスコアに基づく自己資本比率を報告する義務が強化された。これにより、スコアリング指標の精度と透明性への要求はさらに高まっている。

市場では、投資家が低レベルの信用リスクを持つ国債や高格付け社債へシフトする「クレジット・リスク・プレミアム」の縮小が観察される一方で、ジャンク債や劣後債に対してはスコアの変動が価格に直結し、ボラティリティを増大させている。

総じて、クレジットリスクスコアリング指標は、金融市場全体で信用評価の基盤となりつつあり、データサイエンス技術と規制枠組みの進化に伴い、その重要性は今後も拡大すると考えられる。

続きを読むには確認が必要です