ガーデン・レシオとは、オプションのガンマ(デルタの変化率)とベガ(ボラティリティ感応度)の比率を示す指標である。

概要

オプション価格は原資産価格とボラティリティの両方に依存する。ガンマは価格変動に対する二次感応度、ベガはボラティリティ変動に対する感応度を表す。ガーデン・レシオは、これら二つの感応度を比較し、価格変動リスクとボラティリティリスクの相対的な重要性を定量化するために開発された。市場参加者は、同一オプションの異なる行使価格・満期でのリスク構造を比較する際に利用する。

役割と機能

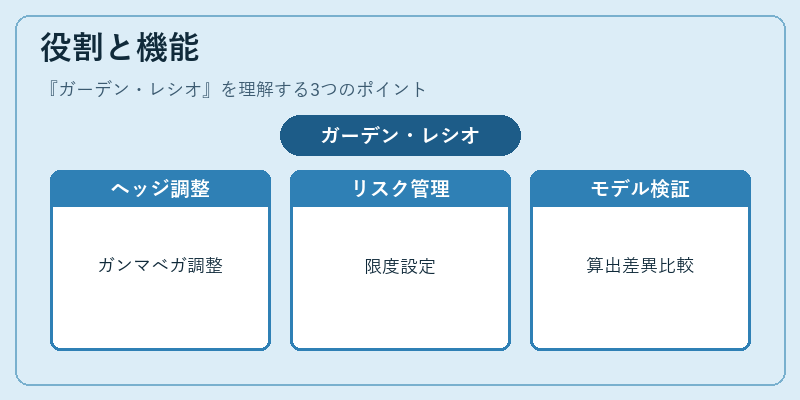

ガーデン・レシオは、ヘッジ戦略の設計において重要な役割を果たす。

- ヘッジ比率の調整:ガンマが高いオプションは価格変動に敏感であり、ベガが高いオプションはボラティリティ変動に敏感である。レシオを用いることで、ヘッジポジションの調整が容易になる。

- リスク管理:ポートフォリオ全体のガンマとベガのバランスを把握し、リスク限度を設定する際に活用される。

- モデル評価:異なる価格モデル間でのガンマ・ベガの算出差異を比較し、モデルの適切性を検証する指標として用いられる。

特徴

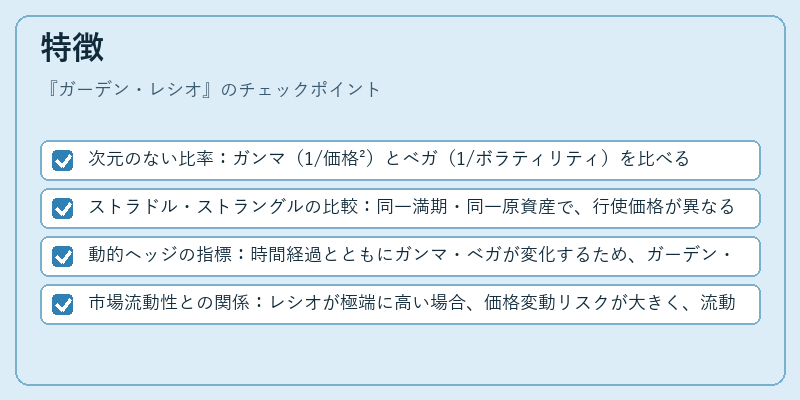

- 次元のない比率:ガンマ(1/価格²)とベガ(1/ボラティリティ)を比べるため、単位が消え、純粋な相対感応度を示す。

- ストラドル・ストラングルの比較:同一満期・同一原資産で、行使価格が異なるオプションのガーデン・レシオを比較することで、リスク構造の違いを直感的に把握できる。

- 動的ヘッジの指標:時間経過とともにガンマ・ベガが変化するため、ガーデン・レシオはヘッジの再調整タイミングを判断する手掛かりとなる。

- 市場流動性との関係:レシオが極端に高い場合、価格変動リスクが大きく、流動性が低い市場での取引は注意が必要である。

現在の位置づけ

近年のデリバティブ市場では、ガーデン・レシオはリスク管理フレームワークの一部として広く採用されている。特に、機関投資家やヘッジファンドは、VaR計算やストレステストにおいて、ガンマとベガの相対重要性を定量化するためにこの指標を利用している。規制当局も、デリバティブ取引のリスク指標としてガーデン・レシオを参考にするケースが増えており、金融機関は内部リスク管理システムに組み込むことで、ポジションのリスクプロファイルをより精緻に把握している。

続きを読むには確認が必要です