DCF法算定注意点とは、不動産投資評価において、将来キャッシュフローを割引現在価値で計算する際に留意すべき要素・前提条件の総称である。

概要

不動産やREITの価値判断は、実勢価格や路線価といった市場指標だけではなく、将来得られるキャッシュフローを予測し、それを適切な割引率で現在価値に換算するDCF(Discounted Cash Flow)法が広く採用されている。

しかし、実務上は投資対象の特性や市場環境が多様化しており、単純にキャッシュフローと割引率を入力しただけでは誤差が膨らむことがある。そのため、DCF算定時には「収益構造」「リスク評価」「法規制・税務面」など多角的な検討が不可欠であり、これらの留意点が「DCF法算定注意点」としてまとめられている。

役割と機能

DCF法は、不動産の将来価値を数値化し、投資判断や資金調達に活用する。具体的には以下の場面で使用される。

- REIT評価:JREITインデックスとの比較や私募REITの価格設定時に、純営業利益(NOI)をベースにした将来キャッシュフローを算出。

- サブリース契約交渉:サブリース料の適正化を図るため、長期固定収益と割引率で現在価値を比較。

- 原状回復・建ぺい率調整:建物の利用可能面積が変動する場合に、将来キャッシュフローへの影響を評価。

- 媒介契約交渉:不動産仲介手数料や広告費用を含めた総経費を見積もり、正確なDCF算定を行う。

特徴

| 要素 | 説明 |

|---|---|

| キャッシュフローの構成 | NOIに加え、減価償却費や税金、維持管理費などを詳細に分解し、実際に手元に残る現金流を正確に把握。 |

| 割引率の設定 | 資本コスト(WACC)と市場リスクプレミアムを組み合わせたリスク調整済み割引率が推奨され、CAPレートとの比較で妥当性を検証。 |

| 期間選択 | 投資対象の労働寿命や再開発計画に応じて、10年~30年の予測期間を設定し、残存価値(Terminal Value)を算定。 |

| 法規制・税務面 | 宅地建物取引業法や不動産取得税、固定資産税の変更がキャッシュフローに与える影響を事前にシミュレーション。 |

| 市場変動リスク | 需要供給バランス、金利環境、景気循環など外部要因をストレステストし、DCF結果の頑健性を評価。 |

留意点の具体例

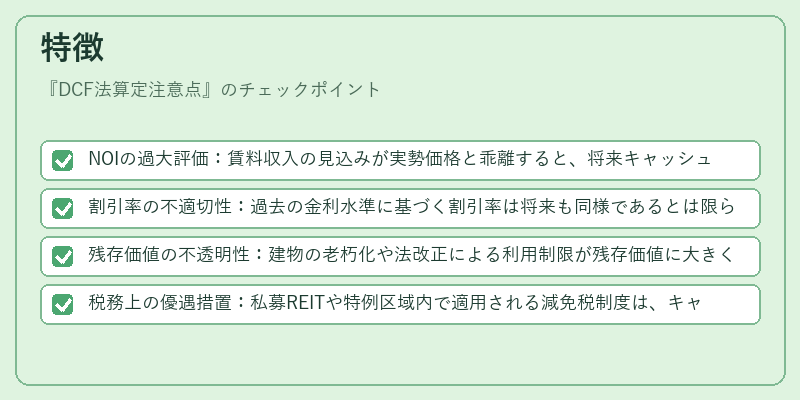

- NOIの過大評価:賃料収入の見込みが実勢価格と乖離すると、将来キャッシュフローが誇張される。市場データ(路線価・公示地価)と照合し、現実的な賃料設定を行う必要がある。

- 割引率の不適切性:過去の金利水準に基づく割引率は将来も同様であるとは限らない。特にREITは高いレバレッジを持つため、WACCの再計算が重要。

- 残存価値の不透明性:建物の老朽化や法改正による利用制限が残存価値に大きく影響する。容積率・建ぺい率の変更を想定したシナリオ分析が不可欠。

- 税務上の優遇措置:私募REITや特例区域内で適用される減免税制度は、キャッシュフローに直接影響するため、税法改正情報を常時更新。

現在の位置づけ

近年、不動産市場は低金利環境とデジタル化による取引効率化が進む中で、DCF算定の精度向上が投資家評価に直結している。特にREIT業界では、透明性と説明責任を求められるため、DCFモデルの構築プロセスや入力データの公開が規制強化の対象となっている。

また、サブリース契約や原状回復費用など非定常的なキャッシュフロー要素を取り込むことで、従来の単純CAPレートベース評価に比べて投資リスクをより正確に反映できるようになっている。

将来的にはAI・ビッグデータ解析による市場予測精度向上が期待される一方で、モデル過信(モデルリスク)への対策として、ストレステストやシナリオ分析の標準化が進む見込みだ。

続きを読むには確認が必要です