社債発行によるキャッシュフローとは、企業が社債を新規に発行して得た現金の流入であり、財務活動から計上される項目です。

目次

概要

社債は長期負債として資本構成に組み込まれ、株主資本と比べて利息費用が固定化される特徴があります。発行によって得られるキャッシュフローは、企業の流動性を向上させ、投資や事業拡大のための資金源として機能します。また、社債は株式に比べて市場からの評価が比較的安定しているため、発行コストを抑えつつ資本調達を実現できる点が重要です。企業会計上では、このキャッシュフローは「財務活動」部門で報告され、貸借対照表の負債側に社債残高として反映されます。

役割と機能

- 資金調達手段:短期運転資本では対応できない長期的な投資計画や大型設備投資を実現するため、安定した負債比率を維持しつつ資金を確保します。

- キャッシュフローの安定化:社債発行により得た現金は、将来の利息支払いや元本返済で消費されますが、初期段階ではキャッシュフローのプラス圧力を提供し、投資家への配当や株主還元を可能にします。

- 財務レバレッジ調整:社債残高は自己資本比率やROIC(投下資本利益率)と連動して評価され、企業のレバレッジ効率を測る指標として重要です。

- 市場信頼度向上:社債発行に伴う信用格付けの維持・向上は、市場からの資金調達コスト低減につながり、長期的な財務安定性を支えます。

特徴

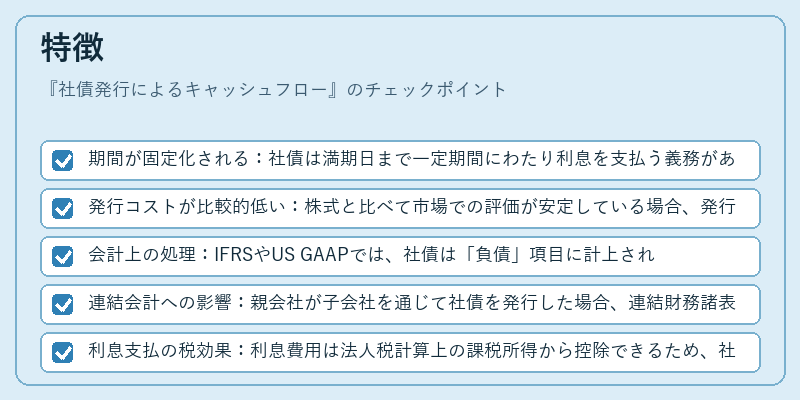

- 期間が固定化される:社債は満期日まで一定期間にわたり利息を支払う義務があるため、短期の流動性リスクよりも資金繰りの計画性が高い。

- 発行コストが比較的低い:株式と比べて市場での評価が安定している場合、発行時のプレミアムやディスカウントが小さく抑えられることが多い。

- 会計上の処理:IFRSやUS GAAPでは、社債は「負債」項目に計上され、利息費用は損益計算書の「営業外費用」として扱われる。

- 連結会計への影響:親会社が子会社を通じて社債を発行した場合、連結財務諸表では内部取引として相殺されるため、実際のキャッシュフローは外部資金調達と一致しないケースもある。

- 利息支払の税効果:利息費用は法人税計算上の課税所得から控除できるため、社債発行は税負担軽減策としても機能する。

現在の位置づけ

近年の低金利環境では、企業はコスト効率を重視しつつ、社債発行による長期的な資金調達を積極化しています。特にインフラ投資やデジタル化プロジェクトが進む中で、安定した負債構造は企業価値向上の鍵となります。規制面では、金融庁や証券取引所の開示要件が強化されており、社債発行に伴うリスク情報(金利変動リスク、再調達リスク)の開示が求められています。また、ESG投資の拡大により、環境配慮型社債(グリーンボンドなど)が注目されており、企業は社会的責任と財務効率を両立させる戦略として採用しています。総じて、社債発行によるキャッシュフローは、企業の資本構成における重要な柱であり、投資家や規制当局から注目され続けています

×

続きを読むには確認が必要です