負債管理とは、個人や法人が借入金を計画的に運用し、返済負担を最適化するプロセスである。

概要

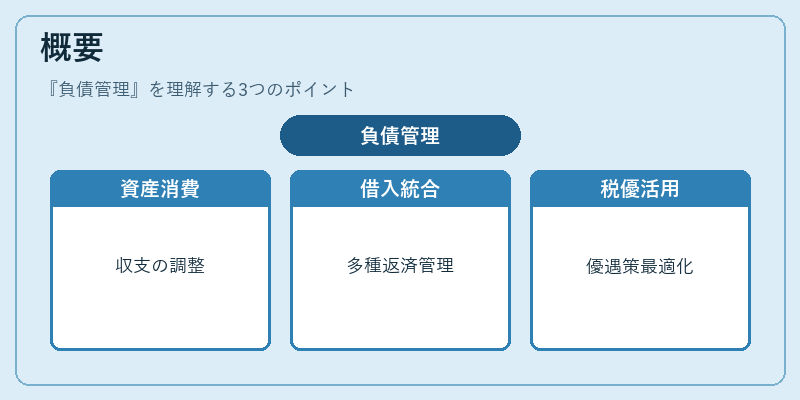

負債管理は、資産形成と消費のバランスを取るために不可欠な手法である。個人の場合、住宅ローンやカードローン、リボ払いなど多様な借入形態が存在し、それぞれ返済期間・金利・返済方法が異なるため、総合的に管理する必要が生じる。家計簿アプリや自動積立サービスの普及により、可処分所得と固定費をリアルタイムで把握できる環境が整った一方で、流動性比率(手元資金 ÷ 総負債)などの指標を用いて返済余力を測定する重要性も高まっている。さらに、住宅ローン控除や教育費の奨学金制度といった税制優遇措置が存在し、これらを活用した最適な借入戦略が求められる。

役割と機能

負債管理は以下のような場面で機能する。

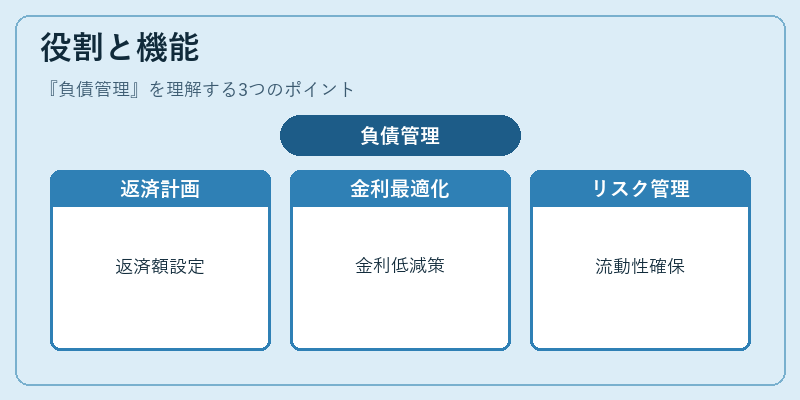

- 返済計画策定:毎月の返済額や期間を設定し、キャッシュフローを安定化させる。

- 金利最適化:固定金利と変動金利の比較、再融資・借換えによる金利低減を図る。

- 負債構造調整:高金利カードローンから低金利住宅ローンへ資金移行し、総返済額を削減する。

- リスク管理:流動性比率や余剰資金の確保により、急な支出増加時の返済継続性を維持する。

- ライフプラン統合:FIRE(Financial Independence, Retire Early)や教育費計画と連携し、長期的な財務目標達成をサポートする。

特徴

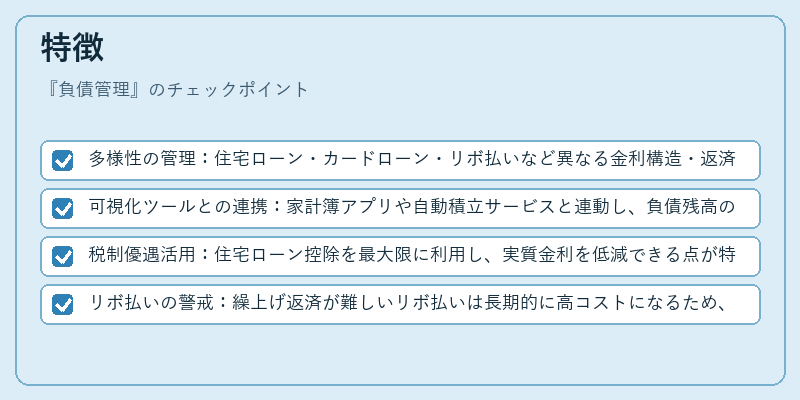

- 多様性の管理:住宅ローン・カードローン・リボ払いなど異なる金利構造・返済スケジュールを同時に統括できる。

- 可視化ツールとの連携:家計簿アプリや自動積立サービスと連動し、負債残高の推移をグラフ化することで意思決定を支援。

- 税制優遇活用:住宅ローン控除を最大限に利用し、実質金利を低減できる点が特徴的。

- リボ払いの警戒:繰上げ返済が難しいリボ払いは長期的に高コストになるため、管理対象から除外するケースも多い。

現在の位置づけ

近年の低金利環境下では借入コスト自体は抑えられるものの、金融商品間での金利差や返済期間の長期化が個人負債を増大させる傾向にある。特に若年層の住宅購入や教育費負担が拡大し、負債管理は家計リスクヘッジとして重要視されている。また、PayPayなどキャッシュレス決済サービスの普及とともに、デジタルクレジットの利用増加が見られ、これらを含めた総合的な負債構造の把握が求められる。金融機関は自動積立やリボ払いの制限など、消費者保護策を強化している一方で、個人投資家向けに負債管理ツールやアドバイザリーサービスを提供することで市場拡大を図っている。

続きを読むには確認が必要です