デット・バリューとは、企業が負う債務の現在価値を指し、将来支払われる利息と元本を適切な割引率で現在に換算した金額である。

概要

デット・バリューは、資本構成分析や企業評価モデルにおいて欠かせない概念である。その起源は、債券市場の価格決定理論と企業の負債管理実務に根ざしている。従来の帳簿価額(貸借対照表上の金額)とは異なり、市場環境や信用リスクを反映した「公正価値」的な測定が求められるようになったため、投資家・金融機関はデット・バリューに注目するようになった。特に、WACC(加重平均資本コスト)の計算やM&A評価時のDCF(割引キャッシュフロー)モデルでは、負債部分を正確に測定することが企業価値の精度向上に直結している。

役割と機能

デット・バリューは以下のような場面で活用される。

- 資本構成の最適化:負債比率を調整し、WACCを低減させるために市場価値ベースで負債コストを算出する。

- 信用リスク評価:デット・バリューと現在の金利水準やクレジットスプレッドを比較し、デフォルト確率や回収可能性を定量化する。

- 投資判断:債券投資家はデット・バリューを基に価格差異(プレミアム/ディスカウント)を評価し、利回りの適正さを検討する。

- 財務報告:IFRSや米国GAAPでは、公正価値測定が求められる場合にデット・バリューを用いて負債を再計上するケースがある。

特徴

| 項目 | 説明 |

|---|---|

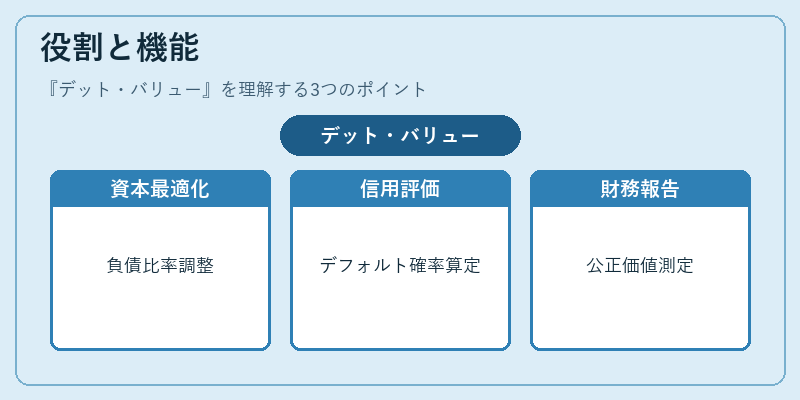

| 市場依存性 | 市場金利、信用スプレッドの変動に敏感であり、経済環境の影響を直ちに反映する。 |

| 割引率の選択 | 通常は債券のYield to Maturity(YTM)や企業特有のデフォルトリスクを加味したスプレッドを用いる。 |

| 帳簿価額との乖離 | 長期的な金利変動により、帳簿上の負債と市場価値が大きく差異することがある。 |

| 計算手法 | 将来キャッシュフロー(利息+元本返済)を割引現在価値で合算し、総額を算出する。 |

デット・バリューは「負債の市場価値」とも呼ばれ、企業が実際に支払うべき金銭的義務を時価ベースで表す指標として機能する。

現在の位置づけ

近年の金融環境では、低金利・高インフレといった変動が頻繁に発生し、デット・バリューはより重要視されている。特に以下の点で注目を集める。

- ESG投資との連携:企業の負債構造が環境・社会的リスクと結びつくケースが増え、デット・バリューを用いたリスク評価が不可欠になっている。

- 規制強化:IFRS 9や米国GAAPの公正価値測定基準により、負債の再計上が求められる場面が増加している。

- 市場流動性の変化:金融危機後の信用緊縮期には、デット・バリューと実際の支払額との乖離が拡大し、投資家はより慎重に評価する必要がある。

結果として、デット・バリューは企業価値評価、資本コスト算定、信用分析という三つの柱を結ぶ重要な指標となっている。

続きを読むには確認が必要です