負債比率(資本充足率)とは、企業の総負債を自己資本で割った値であり、財務健全性やリスク耐性を測る指標である。

概要

負債比率は、企業がどれだけ外部から調達した資金に依存しているかを定量化するために生まれた。金融機関では、資本充足率(Capital Adequacy Ratio)として規制枠組みの中で必須とされ、銀行がリスク加重資産に対し十分な自己資本を保有しているかを判断する基準となっている。一方、企業全般では財務レバレッジの指標として用いられ、投資家や債権者が信用力を評価する際に重要視される。

役割と機能

負債比率は、以下のような場面で活躍する。

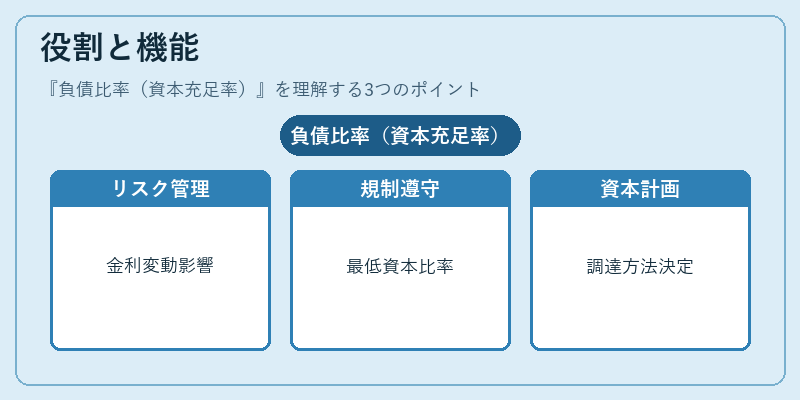

- リスク管理:高い負債比率は金利変動や経済ショック時に返済負担が増大しやすいため、資本構成を見直す指標となる。

- 規制遵守:銀行業では Basel 規則により最低限の自己資本比率が定められ、これを満たさない場合は追加資本調達や貸出縮小を求められる。

- 投資判断:株主・債権者は負債比率を参照し、企業のレバレッジリスクと将来収益性とのバランスを評価する。

- 資本計画:経営陣は新規事業や設備投資時に、既存の負債比率を踏まえて追加資金調達方法(株式発行か借入)を決定する。

特徴

| 観点 | 説明 |

|---|---|

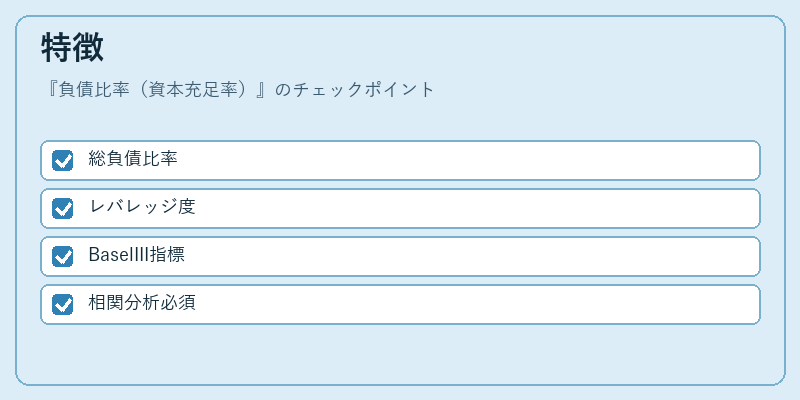

| 包括性 | 総負債(短期・長期の両方)を対象とし、資本構造全体を俯瞰できる。 |

| レバレッジ指標 | 自己資本に対する負債の比率が高いほど、収益性は上げやすい一方でリスクも増大する。 |

| 規制との結びつき | 銀行では Basel III などの国際規格により、特定の資本充足率(CET1, Tier 2 等)が設定される。 |

| 比較対象 | 自己資本比率や負債対資産比率と併用することで、財務健全性を多角的に評価できる。 |

負債比率は単一の数値で企業のレバレッジ状態を示すため、他指標との相関分析が重要である。例えば、利益率が高い企業でも負債比率が極端に高ければ、金利支払いや資本再構築時に圧迫を受けやすくなる。

現在の位置づけ

近年の金融環境では、低金利政策と規制強化が同時進行している。 Basel III による最低自己資本比率の引き上げは、銀行に対し負債比率を抑える圧力を高めている。一方で企業経営者は、成長投資とレバレッジの最適化を図りつつ、ESG(環境・社会・ガバナンス)への配慮からも低負債構造が求められるケースが増加している。

また、信用格付機関は負債比率を重要な財務指標として位置づけており、上位格付の維持には一定水準以下に抑えることが期待される。投資家はこの比率を通じて、企業のデフォルトリスクや市場環境変化への耐性を判断し、ポートフォリオ構築に反映させている。

総じて、負債比率(資本充足率)は金融機関から上場企業まで幅広い主体が財務健全性とリスク管理の基礎指標として活用し続ける重要な概念である。

続きを読むには確認が必要です