負債比率(資本構成比率)とは、企業の総資産に対する負債の割合を示す指標である。

目次

概要

負債比率は、貸借対照表上の負債と株主資本の関係を定量化したものであり、企業が外部から調達した資金(負債)に対して自己資本がどれだけあるかを示す。

20世紀後半に企業財務分析の基礎として確立され、投資家や金融機関はこの指標を用いてレバレッジの程度と支払能力を評価するようになった。負債比率は、企業が負担すべき金利・返済義務の重みを把握し、財務健全性を測る上で不可欠な要素となっている。

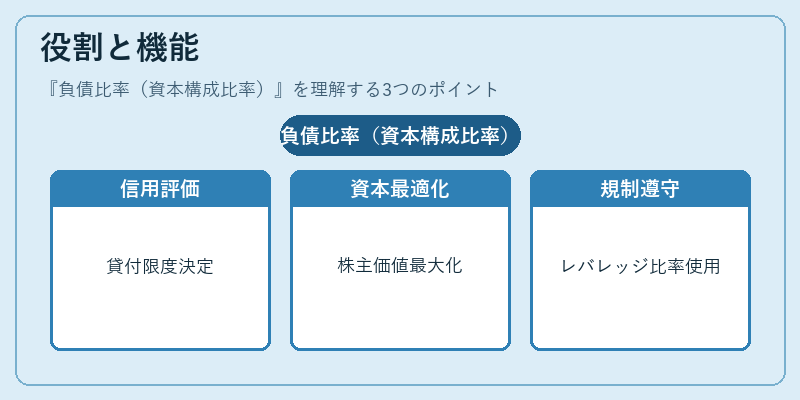

役割と機能

- 信用評価:金融機関は借入時に負債比率を参照し、貸付限度や金利設定の基準とする。

- 資本構成最適化:経営陣は自己資本比率・負債比率を調整し、株主価値最大化と財務リスクのバランスを図る。

- 規制遵守:国際的な監督基準(Basel III 等)では、銀行のレバレッジ比率として負債比率が利用される。

- 企業価値評価:DCF などの割引キャッシュフロー分析で用いられる WACC の計算において、負債比率は資本コストを加重平均する際の係数となる。

特徴

| 指標 | 主な用途 | 特性 |

|---|---|---|

| 負債比率(総資産対負債) | レバレッジ全体の把握 | 流動性に関わらず、長期・短期を問わない。 |

| 負債-株主資本比率 | 資本構成の偏り | 株主資本がゼロの場合は無限大となるため、注意必要。 |

| 流動比率・当座比率 | 短期支払能力 | 現金・短期負債に限定される。 |

負債比率は総資産ベースで計算されるため、企業の規模や業種による差異を緩和しつつ、レバレッジ全体を比較できる点が大きな特徴である。

現在の位置づけ

近年の低金利環境では、多くの企業が負債比率を高めて資本コストを抑える戦略を採用している。

同時に、金融危機後の規制強化(Basel III 等)により、銀行はレバレッジ比率として負債比率を重視し、自己資本比率と組み合わせて監督するケースが増えている。

投資家は負債比率を基に企業の財務リスクを評価し、配当政策や株価割引モデルに反映させる。

また、IFRS と GAAP では負債の認識基準が微妙に異なるため、国際投資家は比較時に調整項目を考慮する必要がある。

負債比率は、企業のレバレッジ構造と財務健全性を総合的に捉える上で不可欠な指標として、現在も金融・経済分析の中心に位置している。

×

続きを読むには確認が必要です