住宅ローン控除の税還付申請とは、住宅取得に伴うローン利息等を所得税から差し引く制度に基づき、税務署へ提出する手続きである。

目次

概要

住宅ローン控除は、国が住宅市場の活性化と個人の資産形成を支援するため設けた税制優遇策である。住宅購入や建築に必要な借入金利を所得から一定割合差し引くことで、実質的な負担軽減を図る。この控除は、取得した住宅が「居住用」かつ「主たる居住」と認定される場合に適用され、税務署への申請によって還付金として受け取ることができる。制度の成立背景には、高度経済成長期以降の都市化と住宅需要拡大を支えるための政策的意図がある。

役割と機能

税還付申請は、個人家計における固定費削減を実現し、可処分所得を増やす重要な手段である。住宅ローン控除が適用されることで、年間の所得税額が軽減され、結果として手元資金が確保できる。さらに、還付金は一括受取だけでなく、翌年度以降に繰り越すことも可能なため、長期的な家計管理に組み込むことができる。申請は確定申告時に行うか、住宅ローンの借入先から自動送付される書類を利用して簡易手続きが実施されるケースも増えている。

特徴

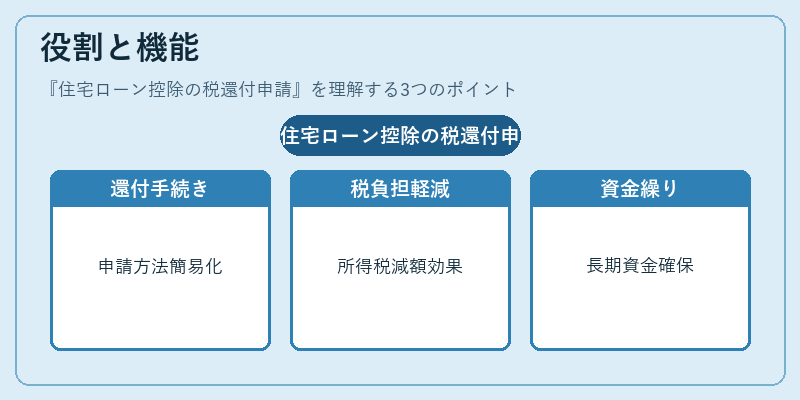

- 対象期間:控除は一定年数(例:10年間)にわたり継続でき、返済状況や住宅の使用目的によって変更されることがある。

- 上限額:借入金額と利息率に応じて控除可能額が決定され、上限は設定されている。

- 申請手続き:確定申告書への添付資料(住宅ローン残高証明書等)が必要であり、電子申請(e‑Tax)を利用すれば手間が大幅に軽減できる。

- 他の控除との併用制限:医療費控除や寄附金控除と同時に適用する場合、総合的な税額計算で調整される。

現在の位置づけ

近年ではデジタル化が進み、金融機関は自動的に住宅ローン残高証明書を税務署へ送付するサービスを提供している。また、政策変更により控除期間や上限額が見直されることがあるため、最新の法改正情報を常に確認する必要がある。住宅市場全体では、控除制度は依然として重要なインセンティブであり、特に若年層の住宅取得支援策として位置づけられている。さらに、税還付申請は家計簿アプリや自動積立サービスと連携し、資産形成全体を俯瞰するツールとしても活用されている。

×

続きを読むには確認が必要です