繰延税金資産とは、会計上の利益と課税所得との差異により将来発生する税負担を減少させる可能性がある資産である。

目次

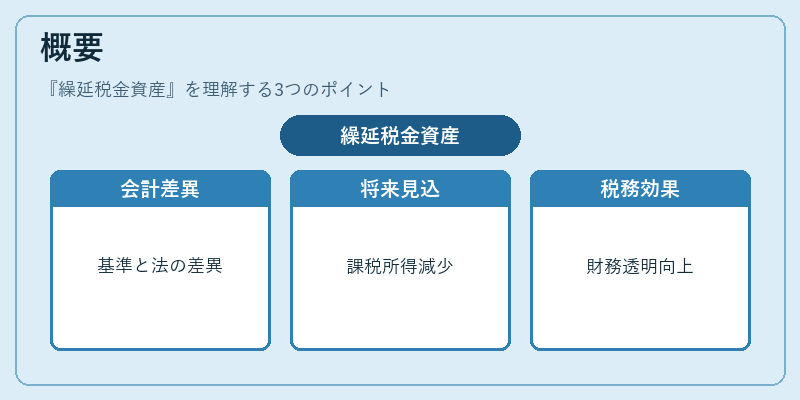

概要

企業は財務諸表作成時に使用する会計基準(日本の一般的な会計原則や国際財務報告基準)と、税務上適用される所得税法との間で「一時差異」を抱える。たとえば減価償却費の計算方法が異なる固定資産や、損失繰越控除の適用タイミングなどがこれに該当する。このような差異が将来課税所得を減らす見込みがある場合、会計上は「繰延税金資産」として認識される。税務上ではまだ実際に支払われていない税金の負担を先行して計上することで、企業の税金対策や財務状況の透明性を向上させる役割を果たす。

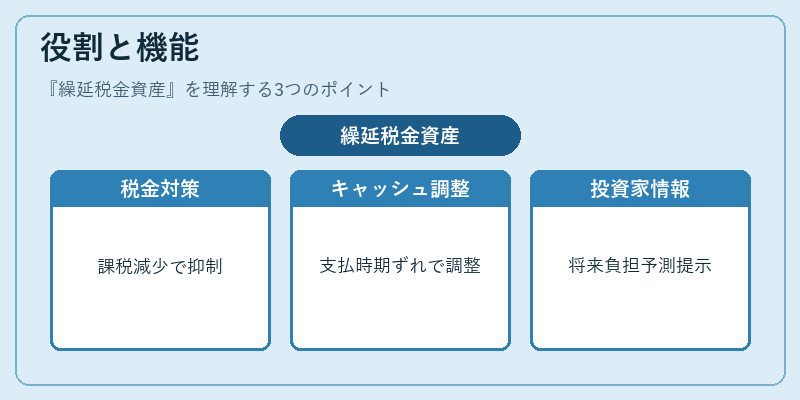

役割と機能

- 税金対策:将来の課税所得が減少すると見込まれる場合に、当期の税費用を抑制できる。

- 財務報告:貸借対照表上で資産として計上されることで、企業価値や自己資本比率に影響を与える。

- キャッシュフロー調整:実際の税金支払時期と会計処理がずれるため、営業活動によるキャッシュフローと税務上のキャッシュフローを調整する手段となる。

- 投資家情報提供:将来税負担の見通しを示すことで、株主や債権者に対して財務健全性をアピールできる。

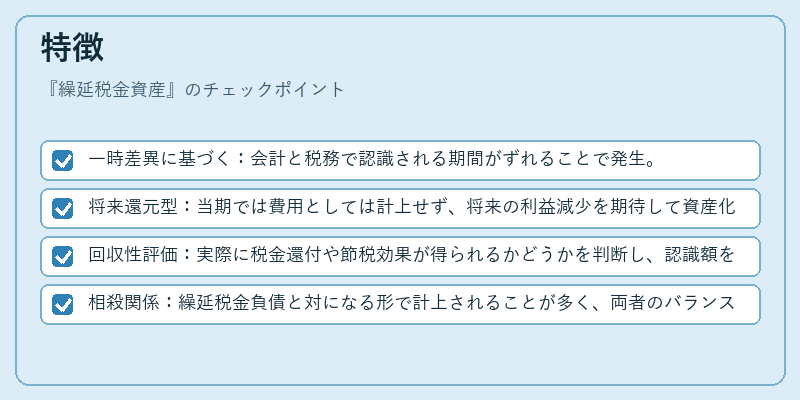

特徴

- 一時差異に基づく:会計と税務で認識される期間がずれることで発生。

- 将来還元型:当期では費用としては計上せず、将来の利益減少を期待して資産化する。

- 回収性評価:実際に税金還付や節税効果が得られるかどうかを判断し、認識額を調整する必要がある。

- 相殺関係:繰延税金負債と対になる形で計上されることが多く、両者のバランスが企業の税務リスク管理に直結する。

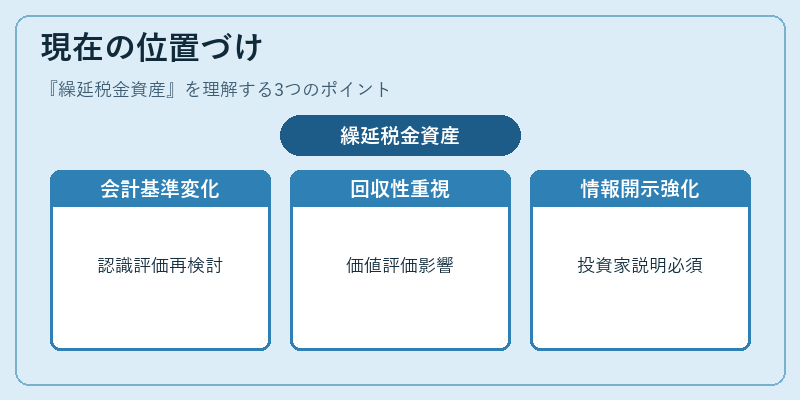

現在の位置づけ

近年、国際会計基準(IFRS)の適用拡大や国内税制改正に伴い、繰延税金資産の認識・評価方法が見直されている。特に、一時差異の発生原因となる税務上の控除制度の変更や、企業価値評価への影響を考慮した「回収性判定」の重要性が高まっている。また、投資家向け情報開示の強化により、繰延税金資産に関する詳細な説明が財務諸表附属資料で求められるケースが増えている。これらの動きは、企業が税務戦略を策定しつつ、透明性と信頼性を確保する上で不可欠な要素となっている。

×

続きを読むには確認が必要です