ギリシャ値調整とは、オプション価格モデルにおけるギリシャ値(デルタ・ガンマ・ベガ等)の計算結果を、実際の市場条件やモデル仮定に合わせて修正する手法である。

目次

概要

ギリシャ値は理論価格に基づく感応度を示す指標であるが、実務ではボラティリティ・金利・流動性などの市場要因が時間とともに変動する。ギリシャ値調整は、こうした動的要因を反映させることで、理論値と実際のヘッジ効率やリスク評価を一致させる目的で生まれた。

役割と機能

調整は主にヘッジ戦略の設計とリスク管理に利用される。例えば、デルタヘッジを行う際に、理論上のデルタに対して市場の実際の価格変動率を掛け合わせることで、より実効的なヘッジ比率を算出する。ガンマ調整は、オプションの価格変動に対する二階感応度を修正し、ストラドルやスプレッド取引でのリスクを抑制する。

特徴

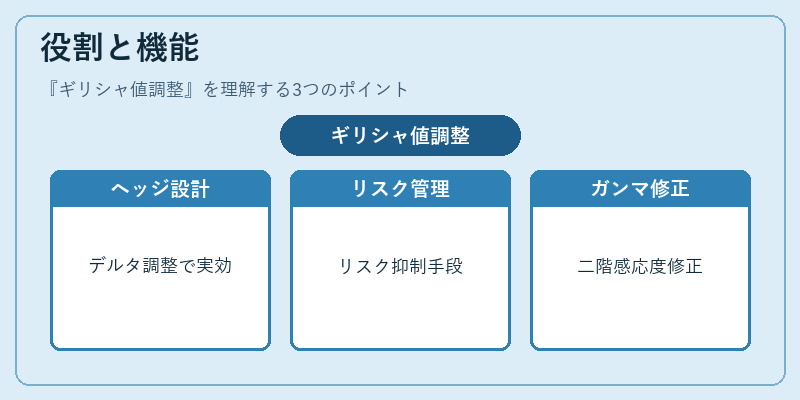

- 市場適合性:モデルの仮定と市場データの乖離を埋める。

- 動的更新:時間とともに再計算され、リアルタイムリスク管理に適用。

- 多様性:ベガ調整でボラティリティスプレッドを反映、金利調整で金利スワップの影響を考慮。

- 実務重視:理論値と実務値のギャップを縮小し、ヘッジコストの最適化を図る。

現在の位置づけ

近年の高頻度取引やアルゴリズム取引の普及により、ギリシャ値調整はリアルタイムリスク管理の不可欠要素となっている。規制当局は、デリバティブ取引におけるリスク計測の透明性を高めるため、調整手法の標準化を進めている。金融機関は、調整済みギリシャ値を用いてVaRやストレステストを実施し、資本要件の最適化を図っている。

×

続きを読むには確認が必要です