減価償却の扱いとは、固定資産や無形資産を取得時点から使用期間にわたり費用配分する会計処理である。

目次

概要

企業は長期的に利用される資産を一括して損益に反映すると、財務諸表の変動が過度に大きくなる。減価償却はその資産の取得原価を使用期間にわたり分割し、費用として計上することで、実態に即した利益計算とキャッシュフローの把握を可能にする。日本国内では税務上の定率法や定額法が採用される一方、国際会計基準(IFRS)では原価モデルと再評価モデルが選択でき、企業は適切な方法で資産価値を反映させている。

役割と機能

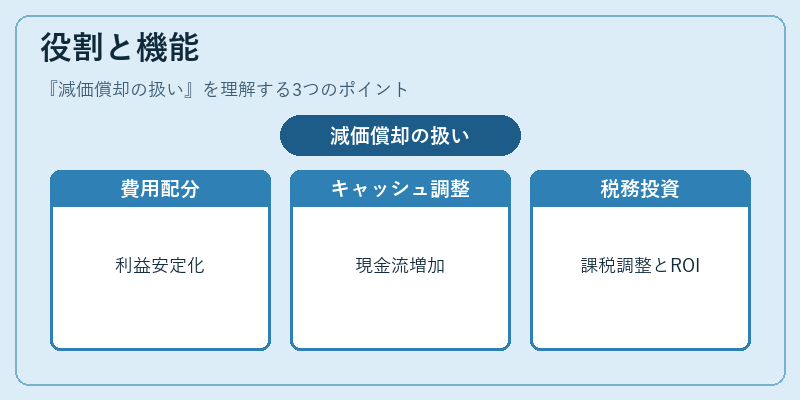

- 費用配分:取得時点の大きな支出を期間ごとに分散し、損益計算書上の利益水準を安定化する。

- キャッシュフロー調整:減価償却は非現金費用であるため、営業活動によるキャッシュフローを増加させ、企業の実際の資金繰りを正確に示す。

- 税務計算基礎:法人税等の課税所得計算においては減価償却費が控除対象となり、税負担を調整する。

- 投資判断材料:ROIC(投下資本利益率)やWACC(加重平均資本コスト)の算出に用いられ、経営陣の意思決定を支える。

特徴

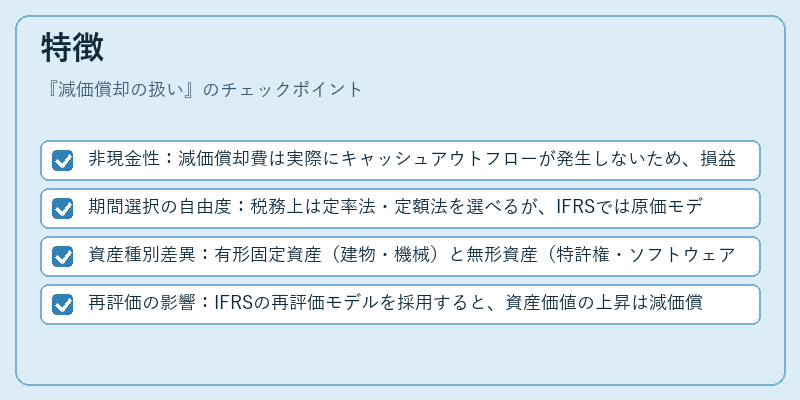

- 非現金性:減価償却費は実際にキャッシュアウトフローが発生しないため、損益計算書とキャッシュフロー計算書で情報差が生じる。

- 期間選択の自由度:税務上は定率法・定額法を選べるが、IFRSでは原価モデルか再評価モデルを企業が決定でき、経済的実態に応じた反映が可能。

- 資産種別差異:有形固定資産(建物・機械)と無形資産(特許権・ソフトウェア)は償却方法や耐用年数が大きく異なる。

- 再評価の影響:IFRSの再評価モデルを採用すると、資産価値の上昇は減価償却費に直接反映されず、利益計算に変動をもたらす。

現在の位置づけ

近年、企業統治や投資家保護の観点から会計情報の透明性が重視される中、減価償却の扱いは重要な指標となっている。特に再評価モデルを採用した企業では、資産価値の変動が直ちに財務諸表へ反映され、投資家への情報提供が迅速化している。また、税制改正や国際基準の調整により、耐用年数や償却方法の見直しが頻繁に行われており、企業は継続的な監査と内部統制を強化する必要がある。さらに、ESG(環境・社会・ガバナンス)への関心が高まる中で、資産減価償却の適正性が投資判断に影響を与えるケースも増えている。

×

続きを読むには確認が必要です