稀薄化後一株当たり利益とは、企業が発行済み株式に加えて潜在的に発行可能な株式(オプション、転換社債等)を考慮した上で算出される、一株あたりの純利益を示す指標である。

概要

稀薄化後一株当たり利益は、企業が公表する損益計算書において「基本的な一株当たり利益(Basic EPS)」に対し、潜在的に発行される株式を含めた「加重平均株数」を用いることで求められる。

この指標は、米国GAAPのASC 260やIFRS 2により定義され、企業が持つオプション・転換社債・優先株などの株式発行権を反映するために導入された。

稀薄化後EPSは、投資家に対し「実際に株主が受け取る可能性のある利益」を示すことで、企業価値評価やパフォーマンス比較の基準として機能する。さらに、証券取引所や規制当局が開示要件に含めることにより、市場全体の透明性を高めている。

役割と機能

稀薄化後一株当たり利益は、投資判断・企業評価において中心的な指標である。

- 投資家評価:株式の価値を算定する際、DCFモデルや配当割引モデルで用いられ、将来キャッシュフローの見通しと合わせて株価上昇余地を測る。

- 経営パフォーマンス:経営者報酬制度に組み込まれることが多く、業績連動型インセンティブとして機能する。

- 規制・開示:証券取引所の上場要件や金融庁の開示指針で必須項目とされるため、企業は財務諸表における一貫性を保つ必要がある。

- 市場比較:同業他社との比較分析や指数計算に不可欠であり、投資家は稀薄化後EPSを基準にポートフォリオ構築を行う。

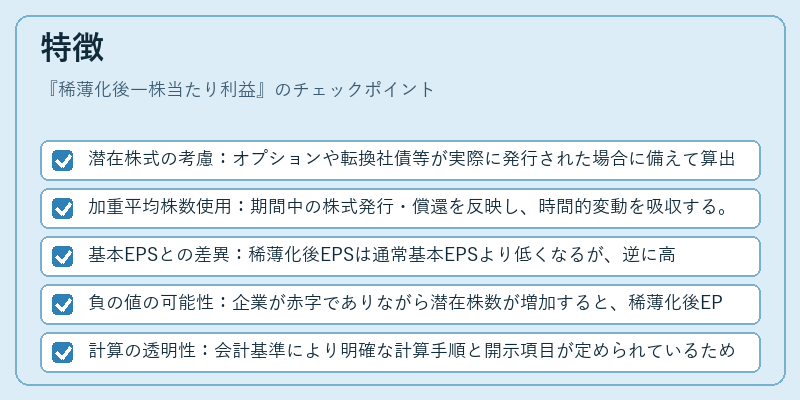

特徴

- 潜在株式の考慮:オプションや転換社債等が実際に発行された場合に備えて算出される。

- 加重平均株数使用:期間中の株式発行・償還を反映し、時間的変動を吸収する。

- 基本EPSとの差異:稀薄化後EPSは通常基本EPSより低くなるが、逆に高くなるケースも存在(例:減資や株式買戻し)。

- 負の値の可能性:企業が赤字でありながら潜在株数が増加すると、稀薄化後EPSが負になることがある。

- 計算の透明性:会計基準により明確な計算手順と開示項目が定められているため、比較分析が容易。

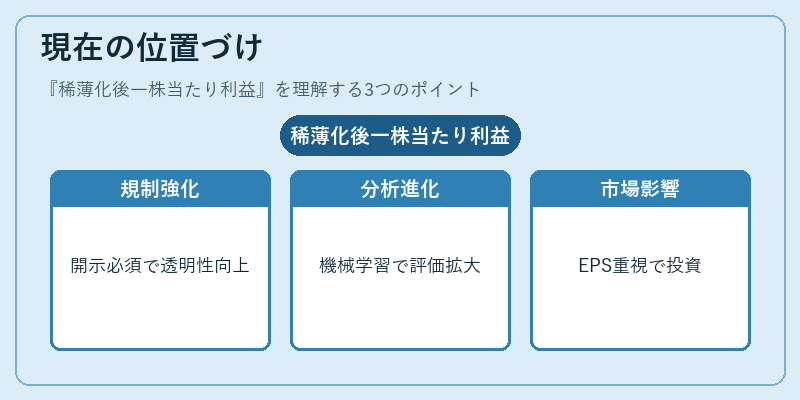

現在の位置づけ

近年、株式報酬制度の拡大や転換社債発行の増加に伴い、稀薄化後一株当たり利益はますます重要性を増している。

- 規制強化:IFRS 2や米国GAAPでは「稀薄化後EPS」を必須開示項目とし、企業報告の透明性向上を図っている。

- 分析手法の進化:機械学習による財務データ解析が普及し、稀薄化後EPSを含む多変量モデルで企業価値評価が行われるケースが増加。

- 市場インパクト:指数構成銘柄選定やETFのベンチマーク設定において、稀薄化後EPSが重視され、投資家の意思決定プロセスに直接影響を与える。

- 議論と課題:一部企業は株式発行権の扱いで計算上の優位性を狙うケースもあり、規制当局が指標の公正性確保に注力している。

稀薄化後一株当たり利益は、投資家・アナリスト・企業経営者にとって不可欠なパフォーマンス指標であり、現在の金融市場における企業評価の基盤を形成する重要項目となっている。

続きを読むには確認が必要です