ディスカウント率とは、将来のキャッシュフローを現在価値に換算する際に用いる割引係数である。スタートアップ・ベンチャー金融では、投資判断やバリュエーション計算、コンバーチブルノートやSAFEの転換価格設定など、多岐にわたる場面で重要な指標となっている。

概要

ディスカウント率は「時間価値」と「リスクプレミアム」を統合した概念である。資金の機会費用を示す市場金利と、投資対象固有の不確実性に対する追加リターン(リスクプレミアム)を足し合わせたものが一般的な設定方法である。スタートアップは初期段階では売上や利益の予測が極めて不透明であり、投資家は高いリスクを負担するため、ディスカウント率は通常の企業よりも大きく設定される。このような背景から、ディスカウント率はベンチャー投資における「内部リターン率(IRR)」や「ハードルレート」と密接に結びついている。

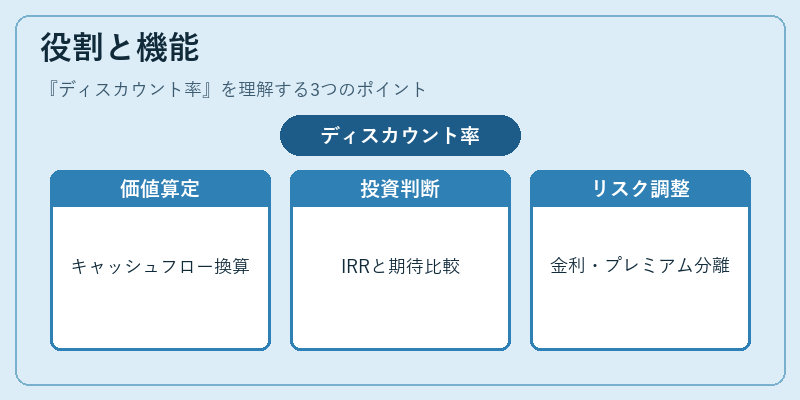

役割と機能

- バリュエーションの基礎 – ディスカウント率を用いて将来キャッシュフローを現在価値に換算し、企業価値(Enterprise Value)や株式価値を算定する。

- 投資評価指標としてのIRR計算 – 投資家はディスカウント率を目安にして、期待リターンと実際のIRRを比較し、投資判断を行う。

- コンバーチブルノート・SAFE転換価格設定 – 変動金利や割引率(Discount)との併用で、将来の株式発行時に適切な転換条件を決定する。

- リスク管理ツール – 市場金利とリスクプレミアムを分離して設定できるため、異なる投資環境や業種ごとのリスク調整が容易になる。

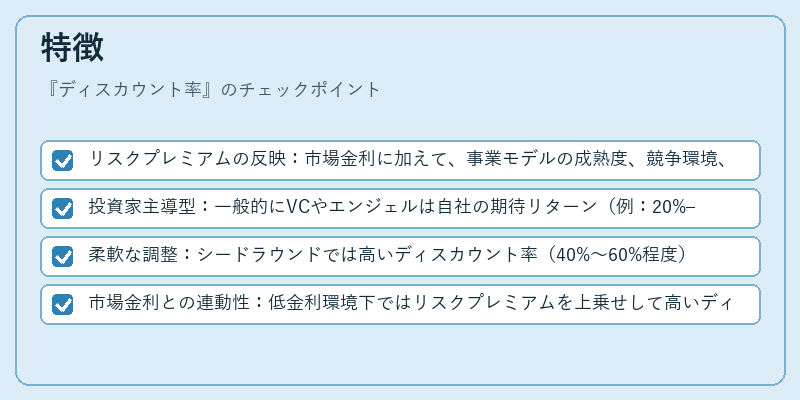

特徴

- リスクプレミアムの反映:市場金利に加えて、事業モデルの成熟度、競争環境、規制リスクなどを数値化し、ディスカウント率として組み込む。

- 投資家主導型:一般的にVCやエンジェルは自社の期待リターン(例:20%–30%)を基準に設定するため、同一企業でも投資家間でディスカウント率が異なることがある。

- 柔軟な調整:シードラウンドでは高いディスカウント率(40%〜60%程度)が使われるのに対し、シリーズA以降は30%前後へと緩和される傾向がある。

- 市場金利との連動性:低金利環境下ではリスクプレミアムを上乗せして高いディスカウント率を維持し、投資家の期待リターンを確保する。

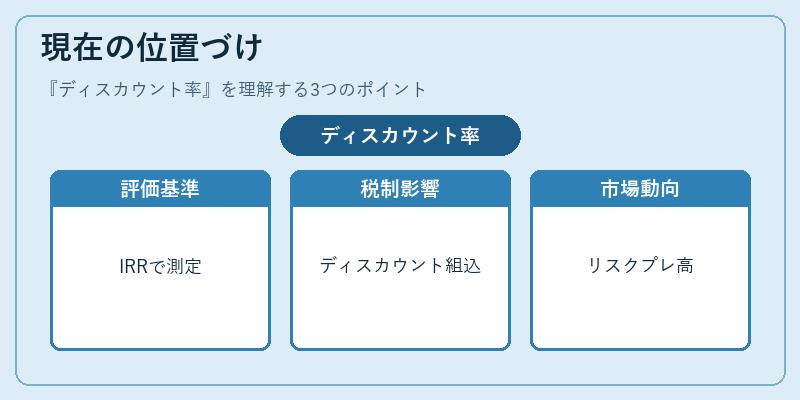

現在の位置づけ

近年のスタートアップ市場では、ディスカウント率は単なる計算パラメータから、投資家の戦略的意思決定ツールへと進化している。

- IRRベースの評価:多くのVCファンドが内部リターン率を目標に設定し、その達成度をディスカウント率で測定するケースが増加。

- 規制・税務への影響:投資家が税優遇措置(例えばキャピタルゲイン課税の軽減)を受ける際、ディスカウント率が評価基準に組み込まれることがある。

- 市場動向との整合性:低金利環境や資金調達競争の激化により、リスクプレミアムが高まり、結果としてディスカウント率は上昇傾向にある。

スタートアップ・ベンチャー金融におけるディスカウント率は、投資家が将来の不確実性を数値化し、リターンとリスクをバランスさせるための核心的指標であり、今後も評価手法や投資戦略の進化に伴い重要度を増すことが予想される。

続きを読むには確認が必要です