割引率連動劣後債とは、発行時に設定された割引率を基準として、その金利が市場の短期金利(例:LIBORやSOFR)と連動して変動する劣後債である。

目次

概要

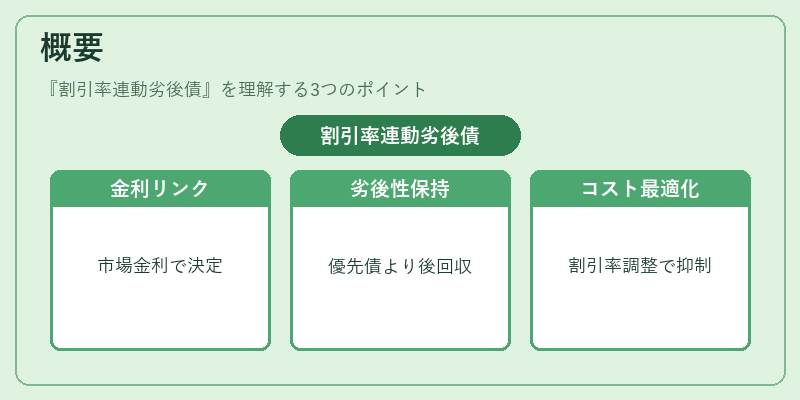

割引率連動劣後債は、従来型の固定利付劣後債に対し、金利決定プロセスを市場金利にリンクさせた商品である。発行者は資本調達コストを市場環境に合わせて最適化できる一方、投資家は金利変動リスクと優先順位の低さを考慮しつつ、割引率ベースの初期価格設定から生じる価値上昇・下落を享受する。

この種の債券は、企業が自己資本比率を維持しながら柔軟な負債構造を確保したい場面や、金融機関がリスク分散を図りつつ市場金利変動に対応したいケースで採用される。発行体は劣後性の高い資本として扱われるため、破綻時には優先債より後回収となるが、割引率連動機能により金利水準を下げることで資金調達コストを抑制できる。

役割と機能

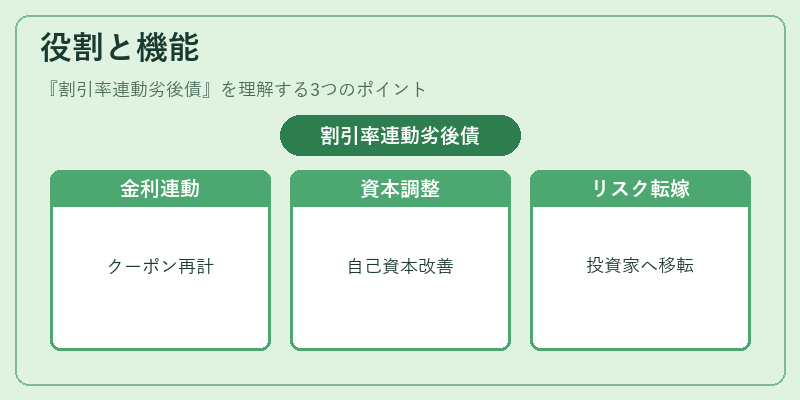

- 市場金利連動:割引率ベースの初期設定後、定期的にLIBORやSOFR等の基準金利に応じてクーポンが再計算される。

- 資本構成調整:劣後債として扱われるため、発行体は自己資本比率を改善しつつ、必要な流動性を確保できる。

- リスク転嫁:金利変動リスクが投資家に移転される一方、破綻時の回収順位は劣後であるため、発行体にとっては倒産リスクが高い場合でも負担を軽減できる。

- 評価手段:割引率連動特性により、市場金利が上昇するとクーポン増加、価格下落、逆に金利低下で価格上昇といった反応が見られる。投資家はこれをヘッジ対象として活用できる。

特徴

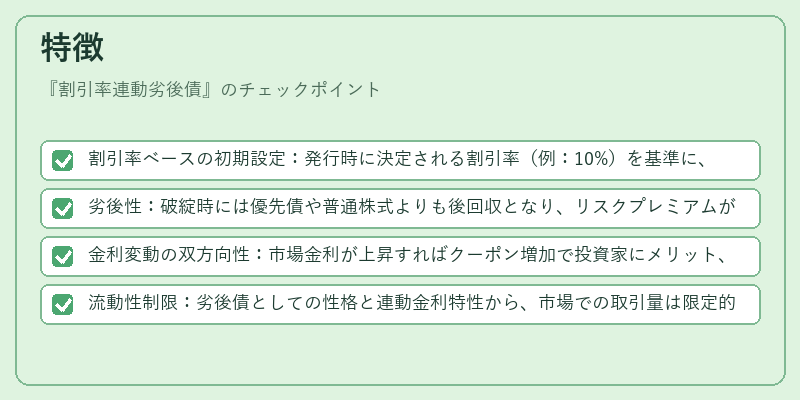

- 割引率ベースの初期設定:発行時に決定される割引率(例:10%)を基準に、実際のクーポンは市場金利との差額で調整される。

- 劣後性:破綻時には優先債や普通株式よりも後回収となり、リスクプレミアムが発生する。

- 金利変動の双方向性:市場金利が上昇すればクーポン増加で投資家にメリット、下降すれば逆に価格下落を招くため、ヘッジ戦略が重要となる。

- 流動性制限:劣後債としての性格と連動金利特性から、市場での取引量は限定的な場合が多い。

現在の位置づけ

近年、低金利環境下で企業が資本調達コストを抑えるために劣後債を選択するケースが増えている。その中で割引率連動劣後債は、金利変動リスクを投資家へ転嫁しつつ、発行体側の負担軽減というメリットから注目されている。金融規制(例:バゼルIII)により、劣後債が自己資本に算入される割合や評価方法が厳格化されたため、発行条件は慎重に設計されるようになった。また、市場金利の変動幅が拡大する中で、割引率連動機能を持つ劣後債の価格変動リスク管理が重要視されている。将来的には、デジタル資産やESG要件と組み合わせた新しい金融商品としての発展も期待される。

×

続きを読むには確認が必要です