割引債評価とは、満期時に一括で返済される金額を現在価値に換算する方法である。

目次

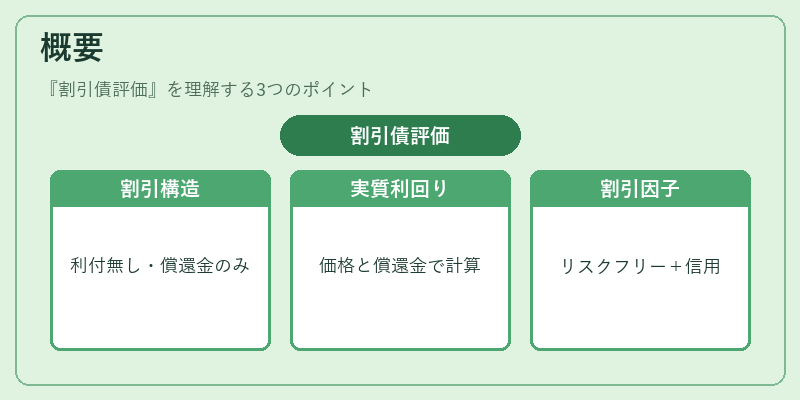

概要

割引債は利付がなく、発行時の価格と満期時の償還金額だけで構成される金融商品である。主に国債や企業のゼロクーポン社債として発行され、投資家は購入価格から将来受け取る金銭を割り引き算出することで、実質的な利回り(Yield to Maturity)を把握できる。この評価手法は、リスクフリー率や信用スプレッドを反映した割引因子を用いる点で、他の債券評価と一線を画す。

役割と機能

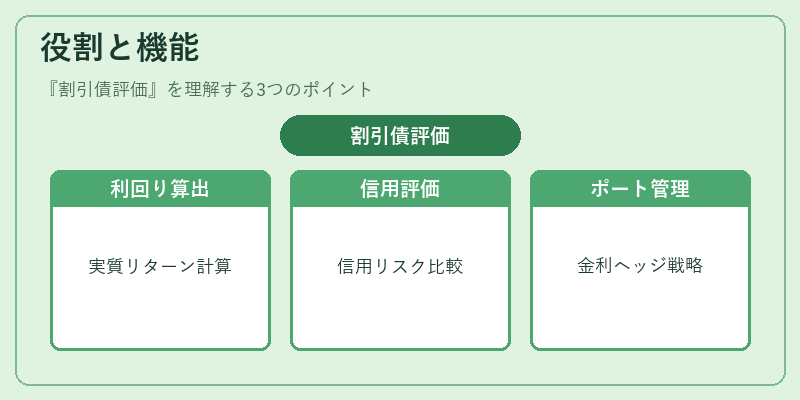

- 利回り算出:満期時に受け取る金額(Face Value)を発行価格で割り引くことで、実質的な年率リターンを計算できる。

- 信用評価の指標化:信用格付や市場スプレッドが割引因子に反映されるため、投資家は債券の信用リスクを定量的に比較できる。

- ポートフォリオ管理:デュレーション・コンベクシティと組み合わせて使用することで、金利変動リスクのヘッジや資産配分戦略が立案しやすくなる。

- 規制遵守:金融機関はIFRS 9等で「公正価値」の計算に割引債評価を適用することが求められるため、会計処理の基礎となる。

特徴

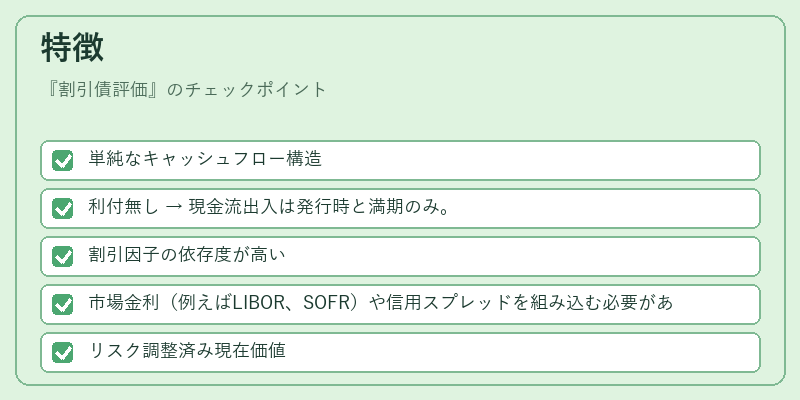

- 単純なキャッシュフロー構造

- 利付無し → 現金流出入は発行時と満期のみ。

- 割引因子の依存度が高い

- 市場金利(例えばLIBOR、SOFR)や信用スプレッドを組み込む必要がある。

- リスク調整済み現在価値

- 信用格付に応じたスプレッドを加味した割引率で評価することで、実際の投資リスクを反映できる。

- デュレーション・コンベクシティが無いかつられやすい

- キャッシュフローが一回のみであるため、金利変動に対する感応度は単純なデュレーション(満期)に近似される。

これらの特徴から、割引債評価は「キャッシュフローが限定的」であることを前提とし、リスク調整済みの金利を用いた現在価値計算が中心となる。

現在の位置づけ

近年、低金利環境や量的緩和政策の影響でゼロクーポン債の発行が増加している。投資家は高い信用リスクを伴うジャンク割引債から、国際的に安定した国債まで幅広く選択できるようになり、評価手法も多様化している。

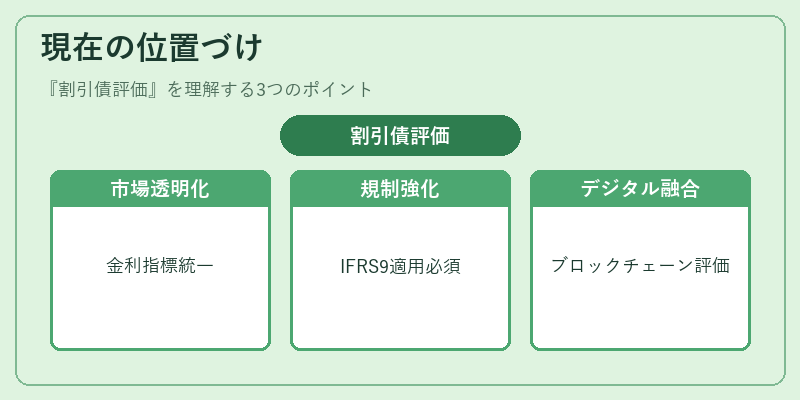

- 市場の透明性向上:SOFRなど新しい金利指標が採用されることで、割引因子の算出基準が統一化しつつある。

- 規制強化:金融機関はIFRS 9で「公正価値」を計測する際に、割引債評価を必須とするケースが増えている。

- デジタル資産との融合:ブロックチェーン上で発行されるゼロクーポントークンなど、新たな金融商品にも同様の評価手法が適用されている。

総じて、割引債評価は金利リスクと信用リスクを統合的に捉えるための基礎ツールとして、投資家・機関投資家・規制当局の間で不可欠な位置を占めている。

×

続きを読むには確認が必要です