ディスカウントVaRとは、投資ポートフォリオの将来キャッシュフローを現在価値に割引いたうえで算出される、一定期間内に発生し得る最大損失額を確率的に評価するリスク指標である。

この指標は、従来のVaRが単純に将来価値を測定する点に対し、金利や割引レートを考慮して時間価値を反映させることで、デリバティブ取引やスワップ・オプション等の長期的なキャッシュフロー構造を持つポジションに適した評価手法となっている。

概要

ディスカウントVaRは、金融機関が保有するデリバティブ・証券の市場リスクを測定する際に開発された。

従来のVaRは一定期間内のポートフォリオ価値変動を想定しているが、スワップや先物取引など将来的な支払いや受取が含まれるデリバティブでは、キャッシュフローの時点が異なるため、単純に現在価値で評価すると誤差が生じる。

そのため、投資家は金利スワップや通貨スワップ等の将来支払を現金化した際の実質的なリスクを正確に把握する必要がある。

ディスカウントVaRは、各キャッシュフローに対して適切な割引率(市場金利曲線や信用スプレッド)を掛けることで、将来発生し得る損失額を現在価値で表現する。

この手法は、リスク管理部門が資本配分やストレステストの基準として利用でき、規制上も Basel III 等の枠組みで導入されつつある。

役割と機能

ディスカウントVaRは、主に以下の場面で活用される。

1. 資本要件算定:金融機関が保有するデリバティブポジションに対して必要な自己資本を計算する際、将来キャッシュフローの割引を考慮した損失分布を用いることで、実質的なリスク負荷を正確に評価できる。

2. ストレステスト:金利変動や信用スプレッド拡大等のシナリオ下で、各キャッシュフローが現在価値に与える影響を測定し、潜在的な損失上限を検証できる。

3. ポートフォリオ最適化:割引済みリスクと期待収益を比較することで、金利環境の変動が投資戦略に与える影響を定量化し、リスク・リターンバランスを調整できる。

4. デリバティブ価格決定:特に長期オプションやバリアオプション等では、将来の行使価値が割引されるため、ディスカウントVaR を用いることで価格感度(ギャマ・ベガ)の評価を補完できる。

特徴

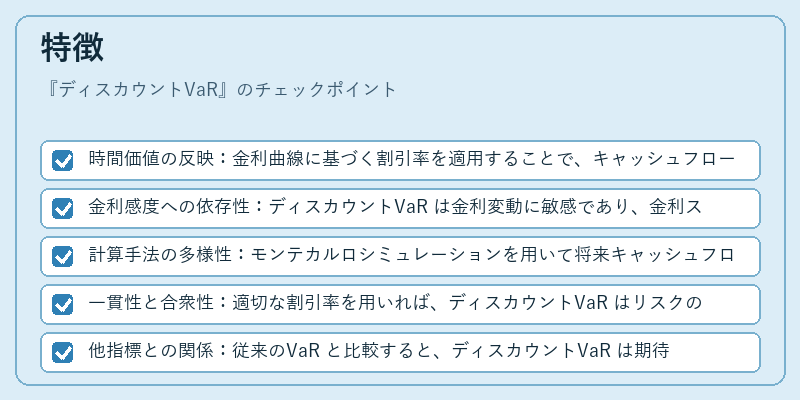

- 時間価値の反映:金利曲線に基づく割引率を適用することで、キャッシュフローが発生する時点と現在との価値差を正確に測定できる。

- 金利感度への依存性:ディスカウントVaR は金利変動に敏感であり、金利スワップや通貨スワップのリスク評価では特に重要となる。

- 計算手法の多様性:モンテカルロシミュレーションを用いて将来キャッシュフロー分布を生成し、その後割引処理する方法が一般的である。一方、解析解が存在する場合は数式ベースで高速に評価できる。

- 一貫性と合衆性:適切な割引率を用いれば、ディスカウントVaR はリスクの合衆性(加算可能性)を保つことができる。ただし、金利や信用スプレッドの不確実性により完全な合衆性は保証されない。

- 他指標との関係:従来のVaR と比較すると、ディスカウントVaR は期待損失(Expected Shortfall)と連動しやすく、リスク管理者が長期的視点で資本を配分する際に有用である。

現在の位置づけ

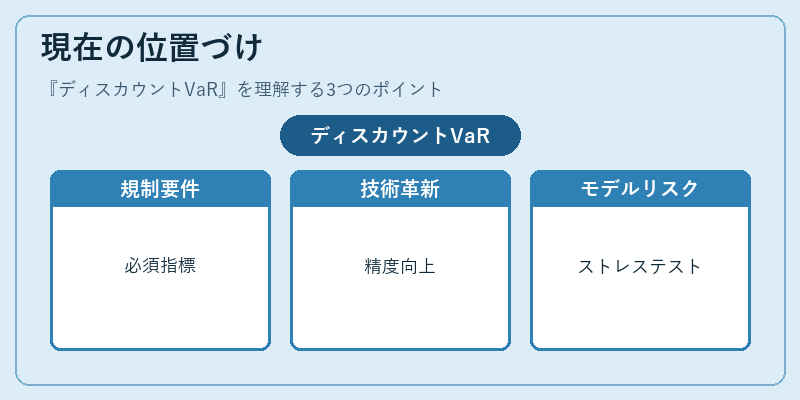

近年、低金利環境が続く中で、デリバティブ取引の将来キャッシュフローは大きな時間価値差を伴うことが多い。そのため、ディスカウントVaR は金融機関内部統制や規制遵守に不可欠な指標へと位置付けられている。

Basel III では、デリバティブ取引の市場リスク資本要件を算定する際に、割引済みリスク測度を採用するよう求めており、多くの銀行が既存のVaR モデルにディスカウント機能を組み込んでいる。

また、近年では機械学習や大規模データ解析手法を用いて金利曲線の動的変化をリアルタイムで反映させる試みが進行中である。このような技術革新により、ディスカウントVaR の計算精度と応答性は大幅に向上している。

ただし、金利変動の極端なシナリオや信用イベント時には割引率自体が不確実になるため、モデルリスク管理の観点から追加的な検証手法(例えばストレステストと組み合わせた二重評価)が推奨されている。

総じて、ディスカウントVaR はデリバティブ市場における資本効率化とリスク可視化を実現するための重要なツールとして、今後も金融機関や規制当局から注目を集め続ける見込みである。

続きを読むには確認が必要です