経済資本とは、金融機関が将来の損失を吸収するために内部で算定するリスクベースの資本要件である。

目次

概要

経済資本は、規制当局が設定する最低限度の自己資本比率(Tier 1等)よりも詳細かつリスク感応的な指標として位置づけられる。 Basel I〜III の枠組みを通じて進化し、内部モデルアプローチ(Internal Models Approach, IMA)が採用されることで、信用・市場・オペレーショナルリスクの統合評価が可能となった。

役割と機能

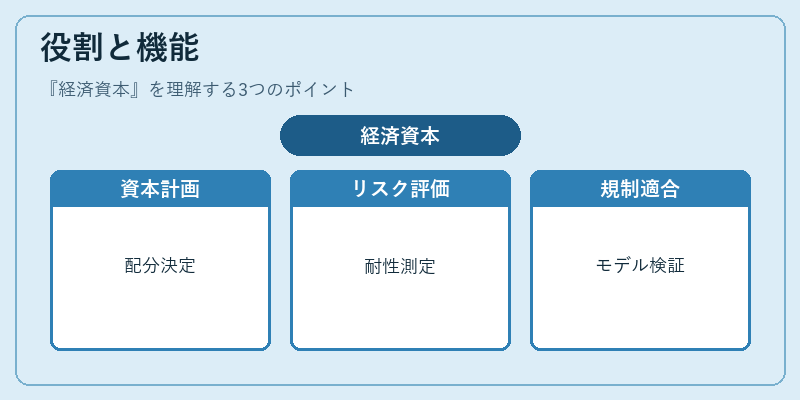

- 資本計画:経営層は経済資本を基に資本配分や投資判断を行う。

- リスク管理:金利変動、信用格付け低下などのシナリオに対する耐性評価ができる。

- 規制遵守:監督官は経済資本と規制資本を比較し、内部モデルの妥当性を検証する。

- ストレステスト:極端な市場環境下での損失予測に用いられ、金融システム全体の安定性評価に寄与する。

特徴

| 項目 | 内容 |

|---|---|

| リスク感応度 | 具体的なリスクファクター(金利、為替、信用)を反映し、単純加算では捉えられない相関を考慮する。 |

| シナリオベース | 実務上はシナリオ分析やVaR・CVaRといった統計手法を組み合わせて算定される。 |

| 規制資本との差異 | Tier 1等の規制資本は簡素化されたガイドラインに従うが、経済資本は内部モデルの結果を反映するため、数値的に大きく異なる場合がある。 |

| 監督対象 | FSB(Financial Stability Board)や各国金融庁が内部モデルの妥当性審査を実施し、定期的な報告義務を課している。 |

現在の位置づけ

近年では Basel III の「Internal Capital Adequacy Assessment Process(ICAAP)」に組み込まれ、金融機関は経済資本を用いた総合的リスク評価と資本計画策定が求められる。さらに、マクロプルーデンシャル観点からシステミックリスクの測定にも活用されるケースが増加している。規制当局は経済資本と規制資本の整合性を重視し、内部モデルの適正化やデータ品質向上に対する監査基準を強化している。

×

続きを読むには確認が必要です