営業外損益の金利収益とは、企業が本業以外で保有する金融資産や負債から発生する金利により計上される利益または損失を指す。

目次

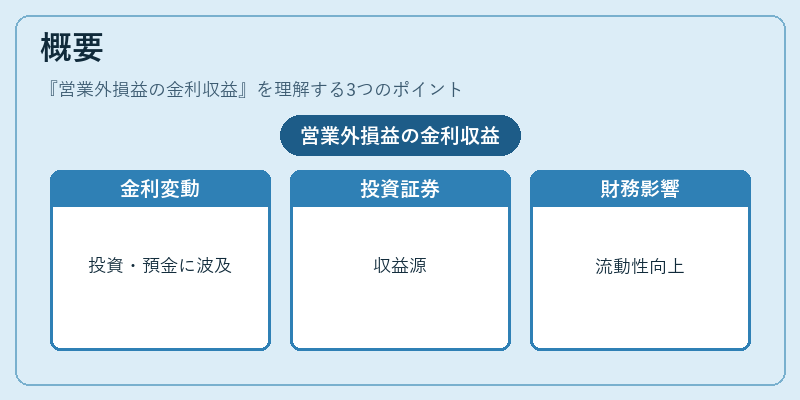

概要

営業外損益の金利収益は、貸借対照表上の投資証券や預金・借入金など非経営活動に関連する項目から生じる。金融市場の金利変動が直接的な影響を与え、企業財務構造とキャッシュフローに重要な役割を果たす。

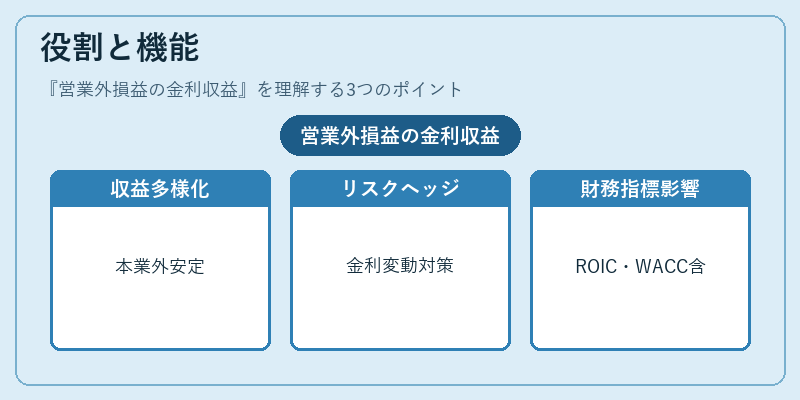

役割と機能

- 収益源としての多様化:本業の売上以外で安定した収入を確保する手段となる。

- リスクヘッジ:金利変動に対するヘッジツール(例:金利スワップ)を通じて資産・負債のマッチングを行う。

- 財務指標への影響:ROICやWACCなど投資評価指標に含まれ、企業価値評価に寄与する。

特徴

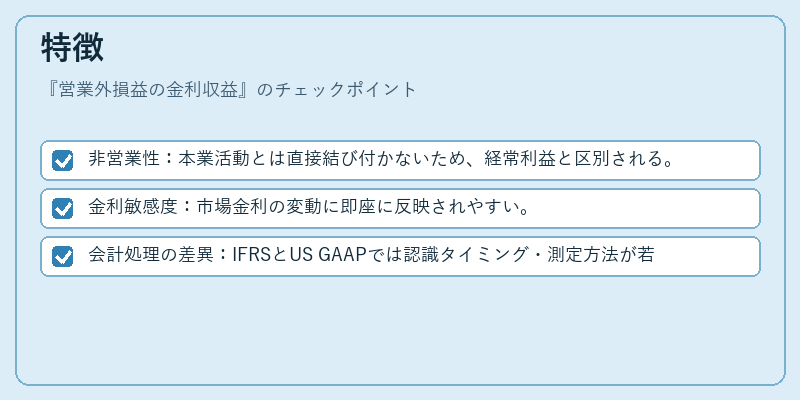

- 非営業性:本業活動とは直接結び付かないため、経常利益と区別される。

- 金利敏感度:市場金利の変動に即座に反映されやすい。

- 会計処理の差異:IFRSとUS GAAPでは認識タイミング・測定方法が若干異なる点がある。

現在の位置づけ

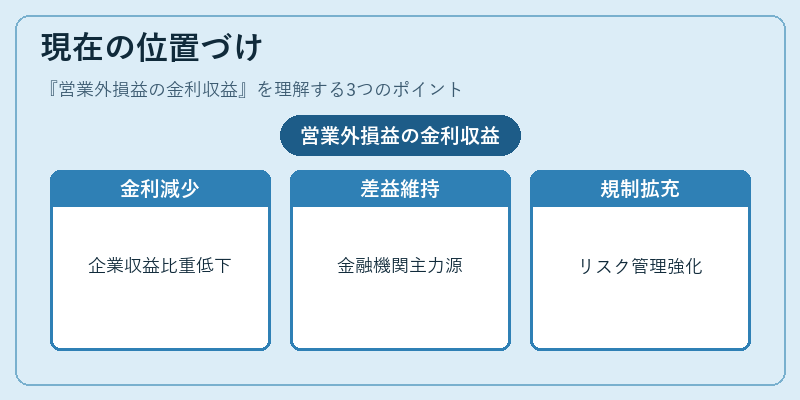

近年、低金利環境下で企業は資産運用戦略を見直し、金利収益の比重が減少傾向にある。一方、金融機関や投資信託は金利差益を重要な収益源として維持している。規制面では、金利リスク管理の強化と開示要件が拡充されており、企業は継続的なモニタリングと報告義務に対応する必要がある。

×

続きを読むには確認が必要です