負債比率(ROE調整)とは、企業の資本構成における負債の割合を示し、レバレッジ効果を考慮してReturn on Equity(株主資本利益率)を補正する指標である。

目次

概要

負債比率は、貸借対照表上の総負債を自己資本で割った値として定義される。金融分析においては、企業がどれだけ外部から調達した資金を利用しているかを示す尺度として長い歴史を持つ。ROE調整という概念は、単なる負債比率の算出を超え、財務レバレッジが株主利益に与える影響を定量化するために導入された。

この補正手法は、企業が高い負債水準であればROEが過大評価されやすく、逆に低負債ならばROEが過小評価されるという事実に対処する。投資家やアナリストは、同業種内での比較を行う際、負債比率を考慮しないと資本構造の違いによるバイアスが生じるため、ROE調整が不可欠となる。

役割と機能

- レバレッジ効果の可視化 – 負債比率を用いることで、負債が株主資本に対してどれだけ影響を与えているかを定量的に把握できる。

- リスク評価の補完 – 高い負債比率は金利支払義務や返済圧力を増大させ、財務安定性への懸念材料となるため、ROE調整でリスクを反映できる。

- 資本構造最適化の指標 – 企業が自社の負債水準と株主利益とのバランスを検討する際に、調整後のROEを基に意思決定を行う。

- 比較分析の正規化 – 異なる資本構造を持つ同業企業間でROEを直接比較すると不公平になるため、負債比率で補正した指標が用いられる。

特徴

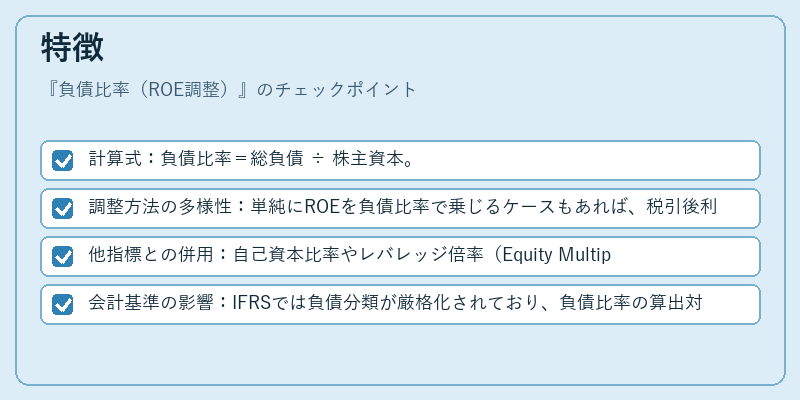

- 計算式:負債比率=総負債 ÷ 株主資本。

- 調整方法の多様性:単純にROEを負債比率で乗じるケースもあれば、税引後利益・利息費用を考慮した複合式を採用する場合もある。

- 他指標との併用:自己資本比率やレバレッジ倍率(Equity Multiplier)と密接に関連し、総合的な財務健全性評価に寄与する。

- 会計基準の影響:IFRSでは負債分類が厳格化されており、負債比率の算出対象が変わる可能性がある。

現在の位置づけ

近年の低金利環境下で企業は積極的にレバレッジを活用するケースが増加している。その結果、ROE調整付き負債比率は投資判断や評価モデル(DCFやEV/EBITDA)において不可欠な要素となっている。

規制面では、金融機関の自己資本比率と同様に企業価値評価でのリスク加重が求められ、負債比率を用いたレバレッジ調整は合致している。また、M&Aや再編時には買収対象の財務構造を迅速に把握するために、この指標が頻繁に参照される。

総じて、負債比率(ROE調整)は企業の資本効率とリスクプロファイルを統合的に捉えるための重要な財務分析ツールとして位置づけられている。

×

続きを読むには確認が必要です