減価償却率とは、固定資産の取得原価を耐用年数にわたり費用として配分する際の割合である。

目次

概要

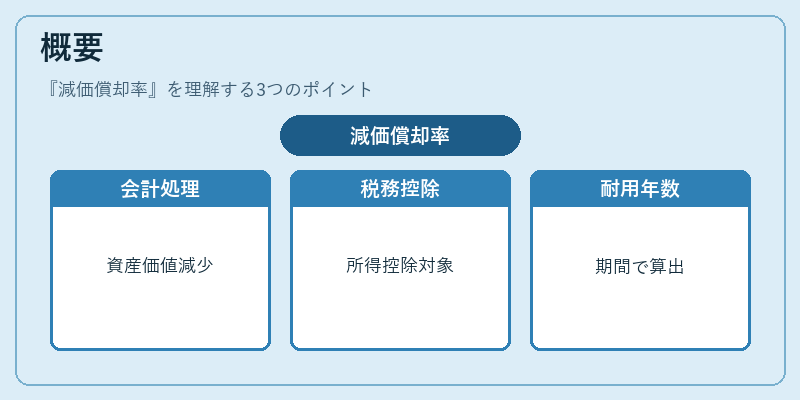

減価償却は、企業や個人事業主が保有する建物・機械・車両等の有形固定資産の経済的使用価値を時間とともに減少させる会計処理である。税務上は所得控除の対象となり、キャッシュフロー管理や財務諸表作成に不可欠な概念として位置づけられる。日本では税法により耐用年数が定められ、その期間を基に減価償却率が算出される。

役割と機能

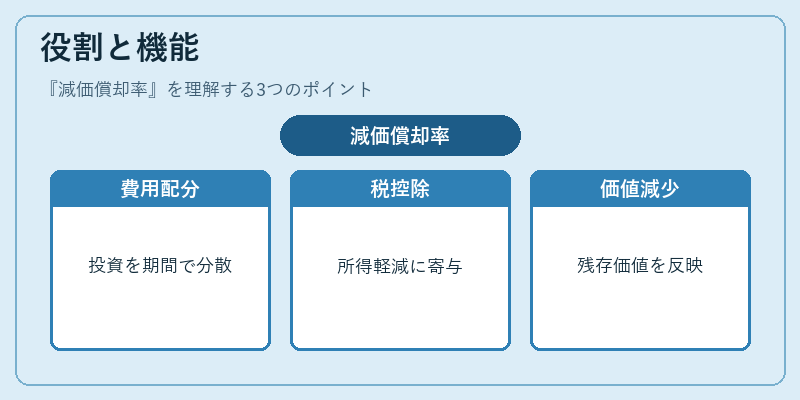

- 費用配分:資産取得時の大きな投資を、使用期間にわたって均等または加重で費用化し、利益計算の安定化を図る。

- 税務調整:減価償却費は所得控除対象となり、課税所得の軽減につながる。

- 資産管理:資産価値の減少を帳簿上で反映させることで、残存価値や売却価格の見極めに活用される。

- キャッシュフロー計算:非現金費用として損益計算書に計上しつつ、実際の支出は発生していないため、キャッシュフロー管理に重要な指標となる。

特徴

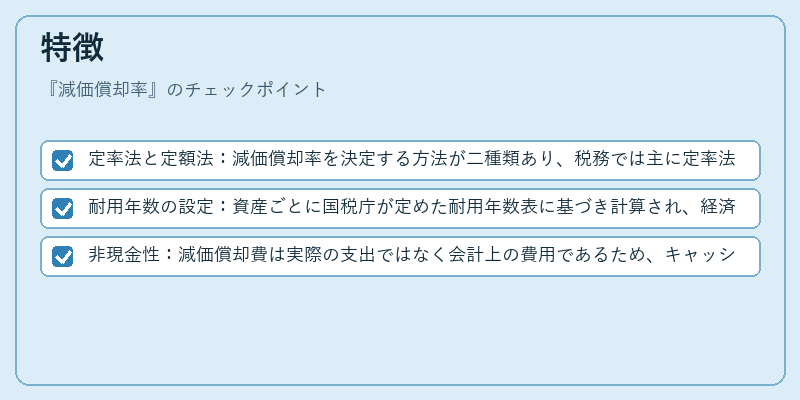

- 定率法と定額法:減価償却率を決定する方法が二種類あり、税務では主に定率法(残存価値の一定割合)が採用される。

- 耐用年数の設定:資産ごとに国税庁が定めた耐用年数表に基づき計算され、経済的使用期間を反映する。

- 非現金性:減価償却費は実際の支出ではなく会計上の費用であるため、キャッシュフローには直接影響しないが税務上は重要な調整項目となる。

現在の位置づけ

近年の経済環境ではデジタル化や環境配慮型資産への投資が増加しており、減価償却率の算定基準も見直しが進む。特に電動車両や再生可能エネルギー設備は耐用年数・税優遇措置が変更されるケースが多く、企業や個人事業主は最新の税務指針を確認しつつ資産計画を立てる必要がある。加えて、キャッシュフロー重視の投資家層にとっては減価償却費の非現金性が財務健全性評価で重要な要素となり続けている。

×

続きを読むには確認が必要です