減価償却方法とは、固定資産の取得原価を使用期間にわたり費用配分する会計手続きである。

目次

概要

減価償却は、企業が保有する有形固定資産(建物・機械・車両等)の経済的耐用年数を反映し、資産の実質価値低下を財務諸表に正確に示すために設けられた制度である。税務上も会計上も同一資産について異なる償却基準が認められることから、企業は事業戦略や税負担の最適化を図る際に選択肢として活用する。

役割と機能

減価償却方法は損益計算書上で費用を配分し、当期純利益を決定する根拠となる。また貸借対照表では資産の帳簿価額を減少させ、自己資本比率や流動比率などの指標に影響を与える。さらにキャッシュフロー計算書(間接法)では非現金費用として調整項目となり、営業活動によるキャッシュフローを実際の経済活動と一致させる役割を果たす。税務上は減価償却費が所得控除対象となり、法人税負担を緩和する機能も有する。

特徴

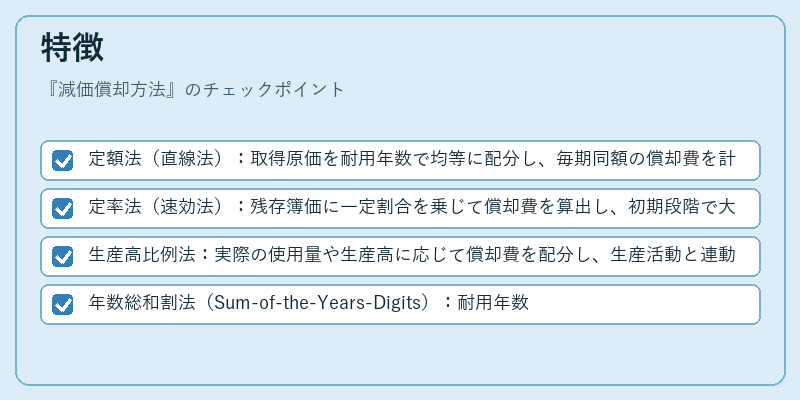

- 定額法(直線法):取得原価を耐用年数で均等に配分し、毎期同額の償却費を計上する。

- 定率法(速効法):残存簿価に一定割合を乗じて償却費を算出し、初期段階で大きな費用を計上する。

- 生産高比例法:実際の使用量や生産高に応じて償却費を配分し、生産活動と連動した費用計上が可能。

- 年数総和割法(Sum‑of‑the‑Years‑Digits):耐用年数の合計年数で割った係数を残存簿価に乗じ、初期負担を大きくする。

これらは「費用配分のタイミング」と「資産価値低下の反映度」の観点から選択される。定額法は予測可能性が高い一方で実際の減耗速度とずれやすく、定率法は初期投資回収を早めるが後半に費用負担が軽減される。

現在の位置づけ

近年、IFRS(国際財務報告基準)の導入拡大と税制改正により、企業は会計上と税務上で統一性を求められるケースが増えている。加えてESG投資やサステナビリティへの関心が高まる中、減価償却の選択が環境負荷低減や社会的責任に直結する指標として注目されている。デジタル化によって固定資産管理システムが高度化し、リアルタイムで残存簿価を把握できるようになったことで、最適な償却方法の選択や変更が迅速に行えるようになっている。

×

続きを読むには確認が必要です