割引債発行価格とは、額面金額よりも低い価格で市場に販売される割引債の初期設定価格を指す。

この価格は投資家が取得時に支払う対価となり、満期時に額面を受け取ることで差額が利益になる仕組みを持つ。

概要

割引債はクーポン(利息)を付与せず、発行時の価格と満期時の額面金額との差で投資リターンを得る。

初期発行価格は信用スプレッドや市場金利に応じて設定され、政府・企業が短期的または長期的な資金調達手段として利用する。

割引債の存在は、定期的な利息支払負担を軽減し、発行体のキャッシュフロー管理を容易にするために生まれた。

市場では「クーポンゼロ」とも呼ばれ、投資家は満期時の一括受取金額でリターンを確定できる点が特徴。

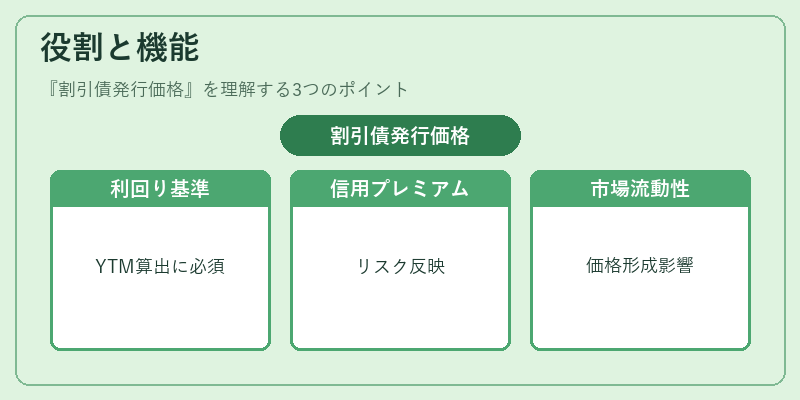

役割と機能

発行価格は以下のような役割を果たす。

- 利回り計算基準 – 発行価格と額面金額から年率換算利回り(YTM)が決定され、投資判断材料となる。

- 信用リスク表現 – 信用格付が低い場合、発行価格はより大きく割引され、投資家に対するリスクプレミアムを示す。

- 市場流動性調整 – 発行時の価格設定が市場需要と供給を反映し、二次市場での取引価格形成に影響を与える。

- 財務管理ツール – 企業は割引債発行によって定期的な利息支払義務を回避でき、資金繰りの柔軟性を高める。

実際の取引では、投資家は発行価格に対して満期時の額面を受け取り、その差額が利益となるため、価格設定は市場金利や信用リスクと直結する。

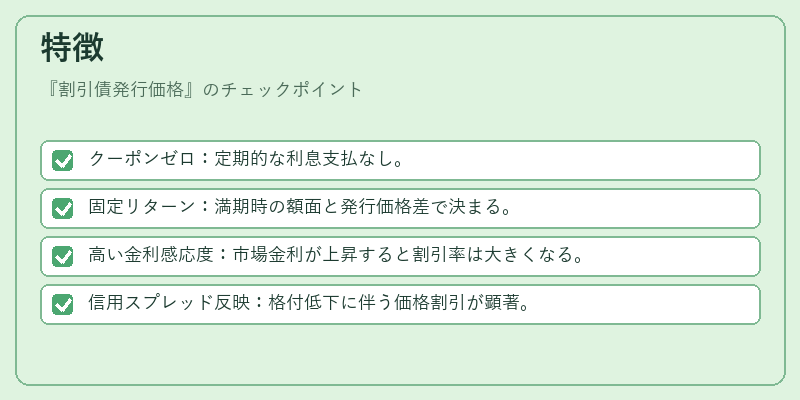

特徴

- クーポンゼロ:定期的な利息支払なし。

- 固定リターン:満期時の額面と発行価格差で決まる。

- 高い金利感応度:市場金利が上昇すると割引率は大きくなる。

- 信用スプレッド反映:格付低下に伴う価格割引が顕著。

これらの特徴は、投資家にとってリスク・リターンプロファイルを明確化し、発行体にとってキャッシュフロー計画を単純化する点で重要である。

現在の位置づけ

近年、低金利環境が続く中で割引債は資金調達手段として再評価されている。

政府は財政赤字拡大に伴い短期的な割引国債を発行し、企業はESG投資の一環として社会貢献性の高い割引社債を利用するケースが増加している。

規制面では、金融庁や証券取引所が二次市場での価格公表義務やリスク開示基準を強化し、透明性向上に寄与している。

また、デジタル資産発行プラットフォームの登場により、割引債のトークン化が進み、投資家アクセスの拡大と取引コスト削減が期待されている。

総じて、割引債発行価格は金融市場における効率的な資金調達手段として位置づけられ、今後も低金利・高リスク環境下での需要が継続する見込みである。

続きを読むには確認が必要です