割引債発行体とは、満期時に額面金額を受け取ることを条件に、発行価格が額面金額より低く設定される割引債(ディスカウントボンド)を発行する主体である。

目次

概要

割引債は利付債と異なり、満期時の一括払戻しのみで利息が無いか、極めて低い形態である。発行体は投資家に対し、額面金額との差額を割引率として提示し、その差額分を初期投資リターンとする。国債や地方自治体の財政調達、企業の短期資金調達など、即時性と低コストが重視される場面で採用される。

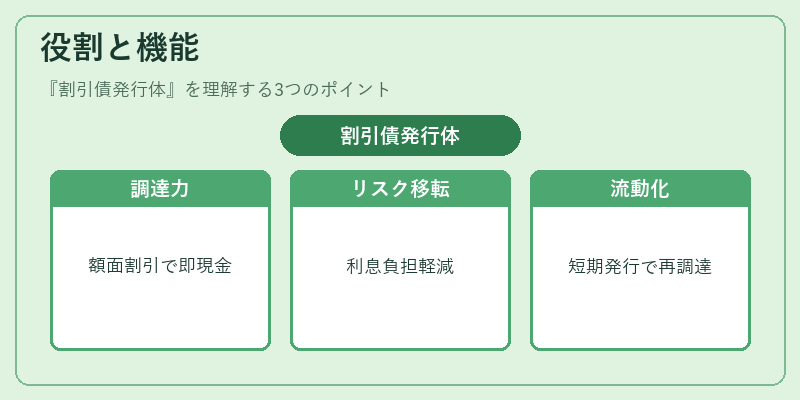

役割と機能

- 資金調達手段:発行価格が額面より低いことで、発行体は市場から迅速にキャッシュを得られる。

- リスク転嫁:利息負担が軽減されるため、格付の低下や金利変動リスクを投資家へ移転する。

- 流動性確保:短期的な市場需要に応じて発行でき、再調達が容易になる。

特徴

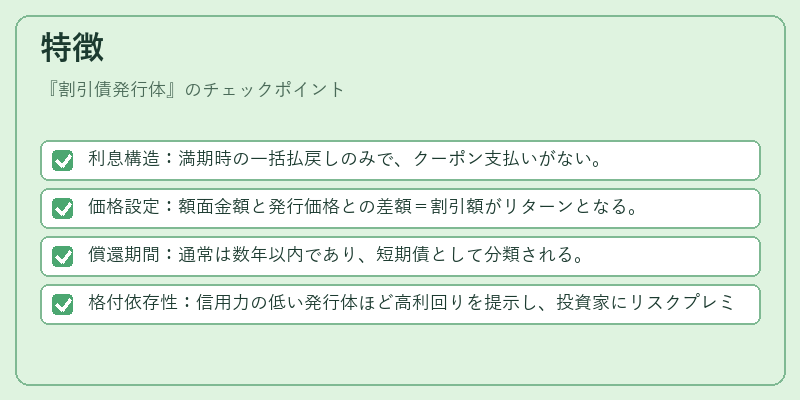

- 利息構造:満期時の一括払戻しのみで、クーポン支払いがない。

- 価格設定:額面金額と発行価格との差額=割引額がリターンとなる。

- 償還期間:通常は数年以内であり、短期債として分類される。

- 格付依存性:信用力の低い発行体ほど高利回りを提示し、投資家にリスクプレミアムを提供する。

現在の位置づけ

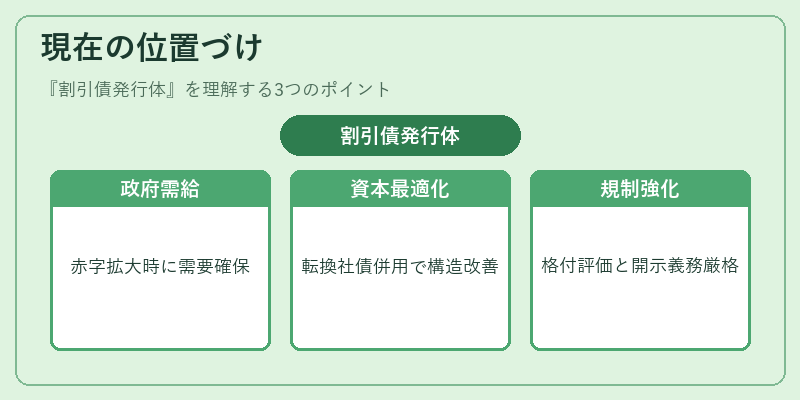

近年の金利環境では、中央銀行が政策金利を低水準に維持する中で、割引債は低コスト調達手段として再評価されている。特に政府系発行体は財政赤字拡大時に割引債を活用し、国際的な投資家からの需要を確保している。また、企業では転換社債や劣後債と併せて資本構造を最適化するために利用されるケースが増加。規制面では、発行体は格付機関による評価と投資家向け情報開示義務が厳格化され、透明性の確保が求められている。

×

続きを読むには確認が必要です