割引証券化債務(MBS)とは、住宅ローン等の貸付金をプールし、そのキャッシュフローを裏付けに発行される有価証券である。

目次

概要

MBSは、個別の住宅ローンが担保となり、投資家へ分割して販売される仕組みから生まれた。金融機関は貸出金をまとめて売却することで流動性を確保し、同時にリスクを市場全体へ分散させることができる。このような証券化の手法は、資本効率を高め、住宅供給を促進するために設計された。

役割と機能

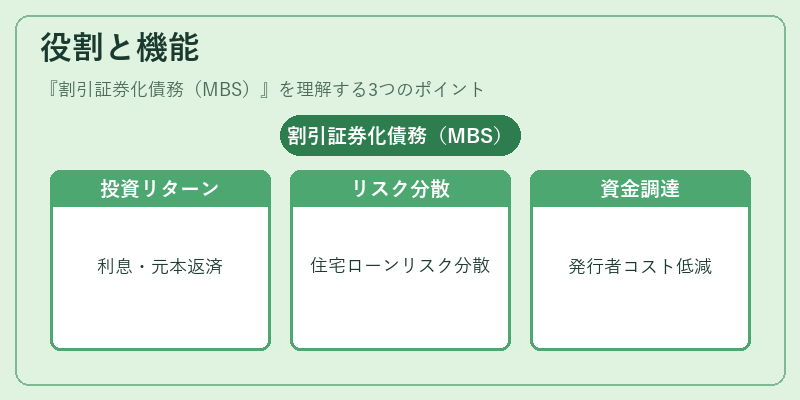

MBSは、投資家に対して定期的な利息・元本返済を提供しつつ、住宅ローン市場のリスクを分散させる。発行者側では、貸付金の回収リスクをヘッジでき、資金調達コストを低減できる。投資家は、信用格付けやトランシェ構造に応じてリスク・リターンを選択できる点が特徴である。また、MBSは金融市場の流動性供給源として機能し、金利スワップやデリバティブ取引の基礎資産となることも多い。

特徴

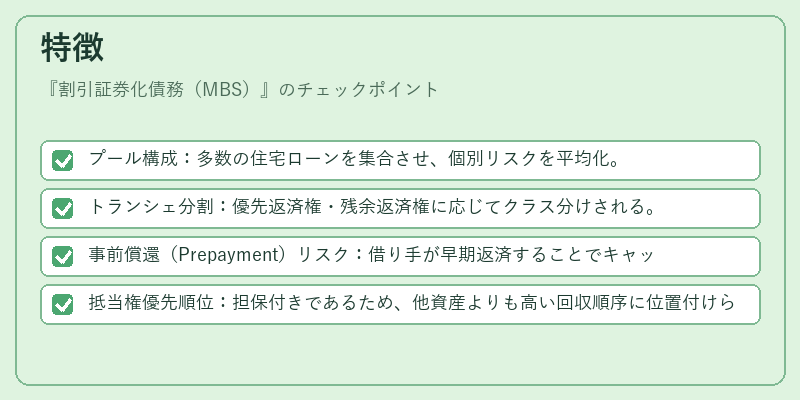

- プール構成:多数の住宅ローンを集合させ、個別リスクを平均化。

- トランシェ分割:優先返済権・残余返済権に応じてクラス分けされる。

- 事前償還(Prepayment)リスク:借り手が早期返済することでキャッシュフローの変動を招く。

- 抵当権優先順位:担保付きであるため、他資産よりも高い回収順序に位置付けられる。

これらは、社債や国債と比べて担保構造・リスク分散の手法が異なる点を示す。

現在の位置づけ

近年の住宅金利上昇局面では、MBSの価格変動が注目される。規制強化により、発行要件や担保評価基準が厳格化され、投資家保護が進展している。また、低金利政策終了後は、MBS市場での利回り拡大と再構築が進む見通しである。金融機関はリスク管理を重視しつつ、新たなトランシェ設計やデジタル化による取引効率向上に取り組んでいる。

×

続きを読むには確認が必要です