割引価格とは、満期時に受け取る金額を現在価値で表したもの、すなわち将来のキャッシュフローを一定の利率で割り戻して算出される債券等の市場価格である。

概要

割引価格は、発行体が満期時に支払う額(額面)よりも低い価格で証券を販売する際に用いられる概念である。主にゼロクーポン債や短期国庫証券(T‑Bill)のような利付けのない、または極めて小さい利息しか支払わない証券で採用される。時間価値を反映し、将来の受取金額を現在の市場価格に割り戻すことで計算されるため、市場金利が上昇すると割引価格は下落するという特徴を持つ。歴史的には、米国財務省が発行した「ディスカウント・ボンド」や日本の公社債などで最初に実用化された。

役割と機能

割引価格は、投資家が証券を購入する際のリターン(利回り)を直接的に示す指標となる。具体的には、額面金額と割引価格との差額を期間で割って算出される「実質利回り」や「満期利回り」が投資判断に用いられる。また、金融機関が短期調達を行う際の基準価格としても機能し、中央銀行のオペレーション(公開市場操作)で重要な役割を果たす。さらに、企業が発行するディスカウント社債では、資金調達コストを低減しつつ投資家に高い利回りを提供することで、資本構成の最適化に寄与する。

特徴

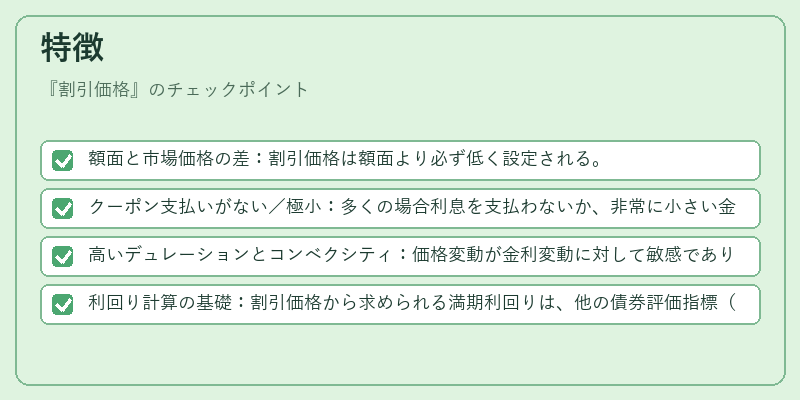

- 額面と市場価格の差:割引価格は額面より必ず低く設定される。

- クーポン支払いがない/極小:多くの場合利息を支払わないか、非常に小さい金額であるため、キャッシュフローは満期時のみの一括受取に集中する。

- 高いデュレーションとコンベクシティ:価格変動が金利変動に対して敏感であり、長期間にわたる時間価値の影響を大きく受ける。

- 利回り計算の基礎:割引価格から求められる満期利回りは、他の債券評価指標(スプレッド、YTM)と比較して直感的に理解しやすい。

現在の位置づけ

近年では、低金利環境下で中央銀行が量的緩和政策を実施する際に、短期国庫証券やディスカウント社債が大量発行されることで市場に流動性を供給している。これらの割引価格は、金融機関の資金調達コストと投資家のリスクプレミアムを測る重要なベンチマークとして位置づけられている。また、規制枠組み(Basel III・IV)においても、ディスカウント社債は高い信用リスクを有するものとして扱われ、資本充足率計算時の評価が厳格化されている。さらに、企業が発行する割引型社債は、低コストで資金調達できる手段として再注目され、特に成長企業やベンチャー企業のファイナンス戦略に組み込まれるケースが増えている。

続きを読むには確認が必要です