割引リスクとは、債券やその他の有価証券が満期時に実際に受け取る金額(割引価格)が予測と異なる可能性を指すリスクである。

目次

概要

割引リスクは、将来キャッシュフローを現在価値へ折り込む過程で生じる不確実性から発生する。市場金利の変動により、同一の債券でも割引率が変わり、評価額が大きく変動するため、投資家はこのリスクを常に意識しなければならない。国債や社債、転換社債など、満期まで保有されることを前提とした固定金利証券全般で顕在化する。実務上は「市場リスク」の一種として扱われ、利率変動に対する価格感応度を測定する指標(デュレーション・コンベクシティ)が用いられる。

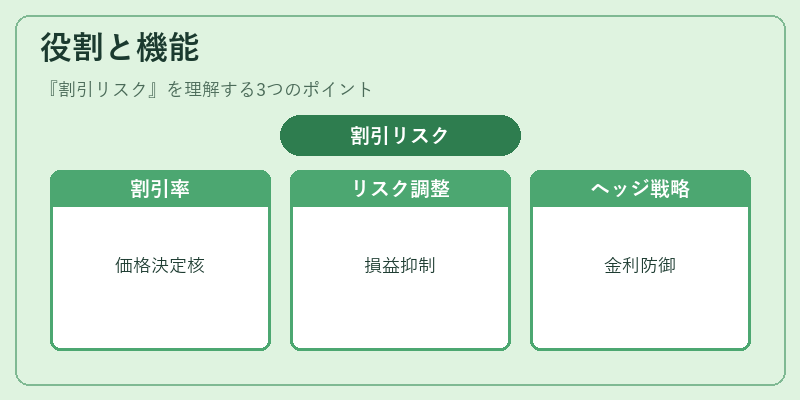

役割と機能

- 価格評価:将来のキャッシュフローを現在価値へ換算する際、金利変動が直接的に影響を与えるため、正確な割引率設定は市場価格決定の核心となる。

- リスク管理:ポートフォリオ全体のデュレーションを調整し、金利上昇時の損失抑制や金利低下時の利益最大化を図る。

- ヘッジ戦略:金利スワップや先物・オプションを用いて、期待される金利変動に対するエクスポージャーをヘッジする。

- 規制遵守:金融機関は市場リスク資本要件(BCBS 239等)で割引リスクの測定と報告が求められるため、内部統制体制に組み込まれている。

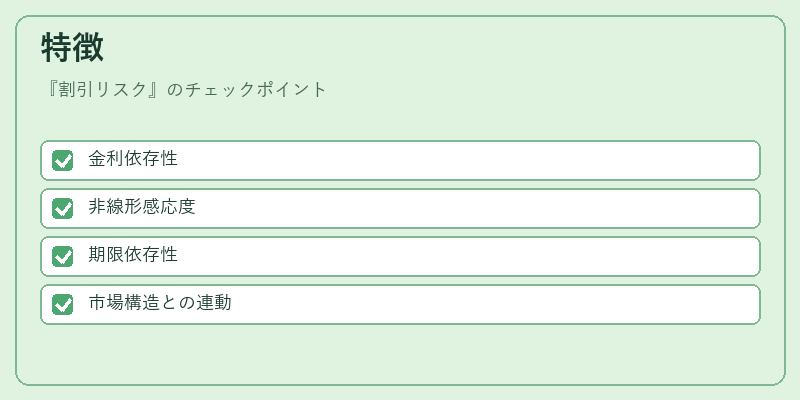

特徴

- 金利依存性

割引リスクは金利変動に直接依存する点が他の信用リスクや流動性リスクと大きく異なる。 - 非線形感応度

デュレーションは一次感応度を示すが、実際にはコンベクシティという二次感応度も重要である。金利変動が大きいほど価格変動は加速する。 - 期限依存性

満期が長い債券ほどデュレーションが高く、割引リスクに敏感になる。短期証券では影響は相対的に小さい。 - 市場構造との連動

金融政策金利やベンチマーク金利(LIBOR・SOFR)の変動が直接的に割引率に反映されるため、中央銀行の政策変更が即座に影響を与える。

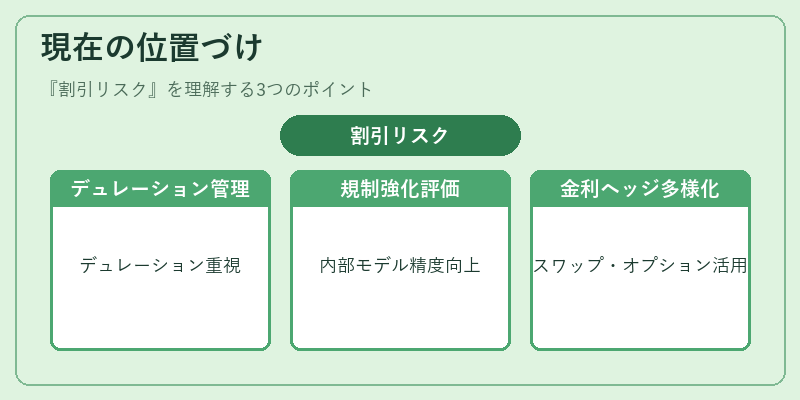

現在の位置づけ

近年は長期低金利環境と金利変動の不安定化が続いている。投資家はデュレーション管理を徹底しつつ、コンベクシティを活用したヘッジ戦略を採用する傾向にある。また、規制強化に伴い、市場リスク計算の精度と透明性が求められ、内部モデルやストレステストで割引リスクを定量的に評価するケースが増えている。さらに、金利スワップ市場の拡大や金利オプションの活用により、短期・長期の金利変動ヘッジ手段が多様化し、ポートフォリオ構築における割引リスク管理は不可欠な要素となっている。

×

続きを読むには確認が必要です