割引付き劣後債とは、発行時に額面より低い価格で売却される劣後順位の債券である。

目次

概要

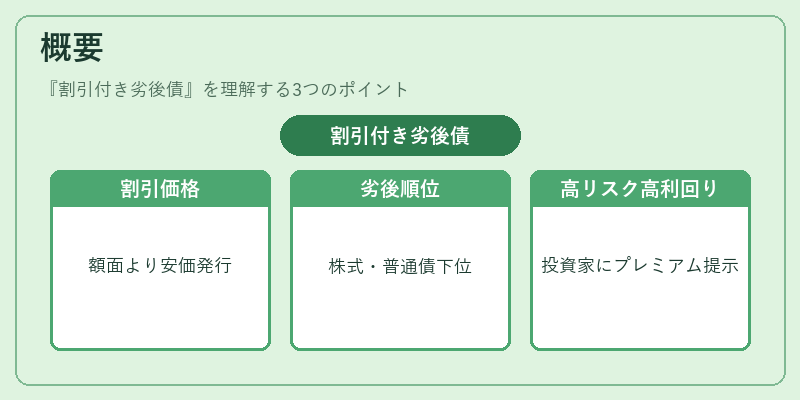

割引付き劣後債は、企業や金融機関が資本調達を目的として発行する証券で、通常の利付債と異なり額面より割引価格で市場に提供される点が特徴だ。劣後順位という性質から、同一発行体内で優先的に返済される株式や普通債の下位に位置し、リスクプレミアムを投資家に提示することで高い利回りを実現する。

このような構造は、金融機関がバランスシート上で規制当局から求められるTier 2(補足的)資本の要件を満たすために設計されることが多く、また投資家側では高リスク・高リターンのポジションを取る手段として利用されてきた。発行体は割引価格で資金を調達し、その差額を利息や手数料と合わせて投資家に還元することで、総合的なコストを抑えることができる。

役割と機能

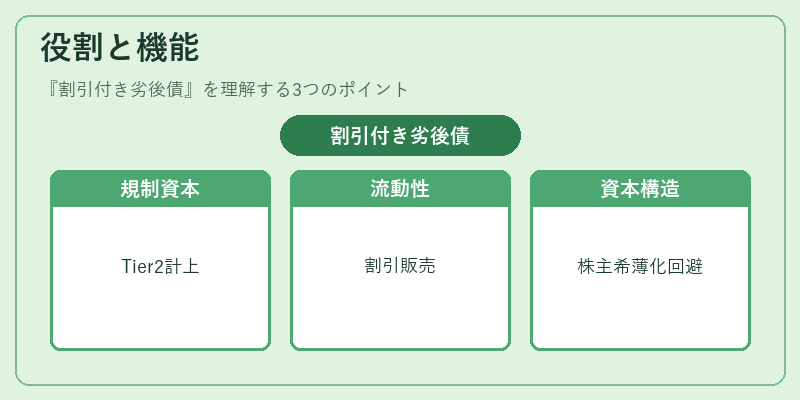

- 規制資本の確保:金融機関はBasel規則等でTier 2資本を要求される。割引付き劣後債は優先株に次ぐ順位であり、同等の資本として計上できるため、規制準拠に寄与する。

- 流動性提供:発行時に割引価格で販売されることで投資家が短期的に高いリターンを期待しやすく、流動性が向上する。

- 資本構造の柔軟化:企業は既存株主への希薄化を避けつつ、追加資金を調達できる手段として活用できる。

- 投資家ポートフォリオの多様化:高利回りを求める機関投資家やヘッジファンドは、他の固定収入商品と比較してリスク・リターンプロファイルが異なるため、資産配分における選択肢となる。

特徴

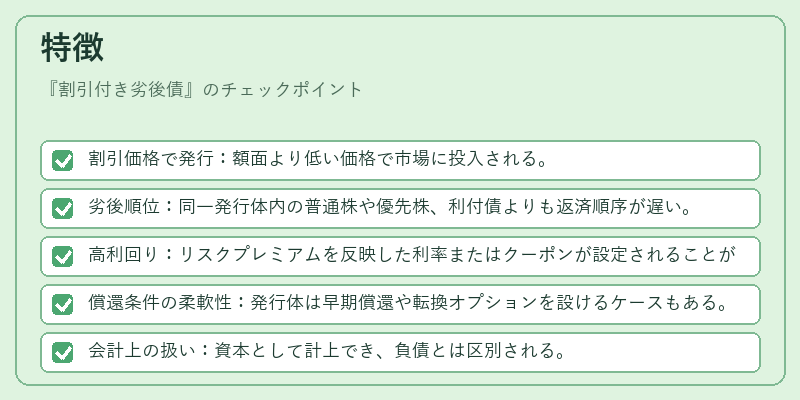

- 割引価格で発行:額面より低い価格で市場に投入される。

- 劣後順位:同一発行体内の普通株や優先株、利付債よりも返済順序が遅い。

- 高利回り:リスクプレミアムを反映した利率またはクーポンが設定されることが多い。

- 償還条件の柔軟性:発行体は早期償還や転換オプションを設けるケースもある。

- 会計上の扱い:資本として計上でき、負債とは区別される。

具体的な違い

| 要素 | 通常の劣後債 | 割引付き劣後債 |

|---|---|---|

| 発行価格 | 額面と同等またはプレミアム | 額面より割引 |

| 利回り | クーポンベース | クーポン+割引差額 |

| 資本計上 | Tier 2 など | 同上、さらに資本性が高い |

現在の位置づけ

近年の低金利環境と金融規制の強化により、銀行や保険会社はTier 1・Tier 2資本を効率的に確保する手段として割引付き劣後債への関心が高まっている。Basel III/IV の枠組みでは、これら証券の信用リスク評価が厳格化される一方で、適切に設計された商品は規制資本比率を向上させる有力なツールとなっている。

市場側では、投資家が高利回りを求める中で、割引付き劣後債の発行数が増加し、流動性も改善されつつある。ただし、リスク管理の観点からはデフォルト時の損失規模が大きくなる可能性があるため、投資家は信用格付や発行体の財務健全性を慎重に評価する必要がある。

また、新興市場ではインフラファイナンスや再生可能エネルギープロジェクトの資金調達手段としても採用されるケースが増えており、グローバルな投資環境における多様性を示している。

×

続きを読むには確認が必要です