デュレーションギャップ分析とは、金融機関が資産と負債の金利感応度を比較し、金利変動リスクを定量的に評価する手法である。

目次

概要

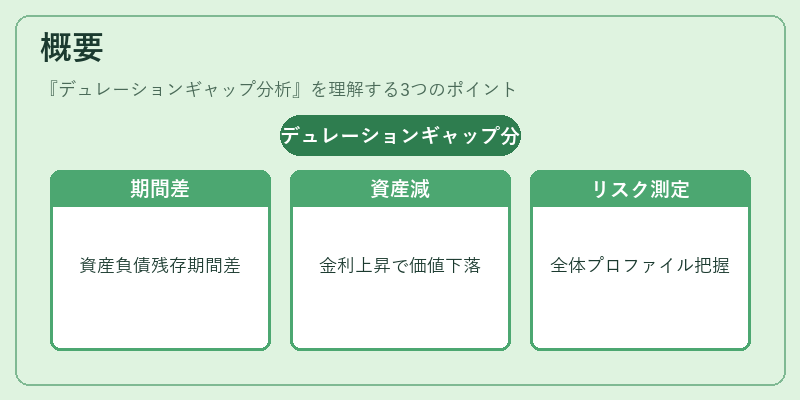

デュレーションギャップは、資産側の有効期間(平均残存期間)と負債側の有効期間との差を指す。国債や社債等の固定金利証券を保有しつつ、預金などの変動金利負債を抱える金融機関において、金利上昇時に資産価値が減少し負債コストが増大するリスクを測定する。金利政策変更や市場期待の変化に対して、バランスシート全体のリスクプロファイルを把握するために発展した。

役割と機能

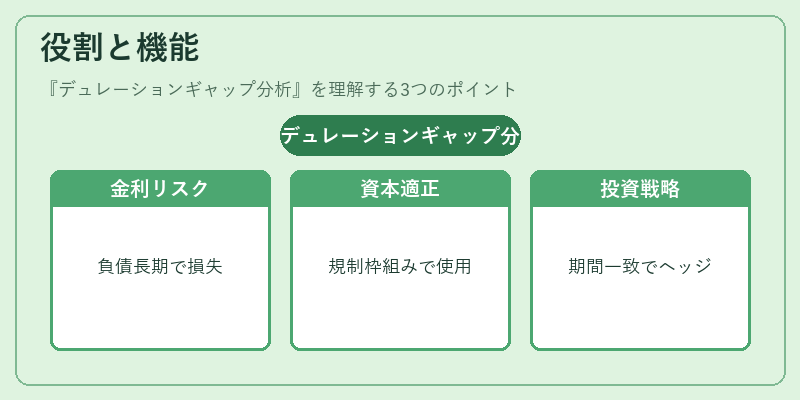

- 金利リスク管理:デュレーションギャップが正の場合は負債の方が長期であり、金利上昇時に損失が拡大しやすい。逆に負の場合は資産側が長く、金利低下時に利益が増えるリスクを示す。

- 資本適正性評価:規制枠組み(Basel)では、デュレーションギャップを用いた市場リスク計算の一部として採用される。

- 投資戦略設計:ヘッジやポートフォリオ構築において、期間マッチングを行い金利変動の影響を抑える指標となる。

特徴

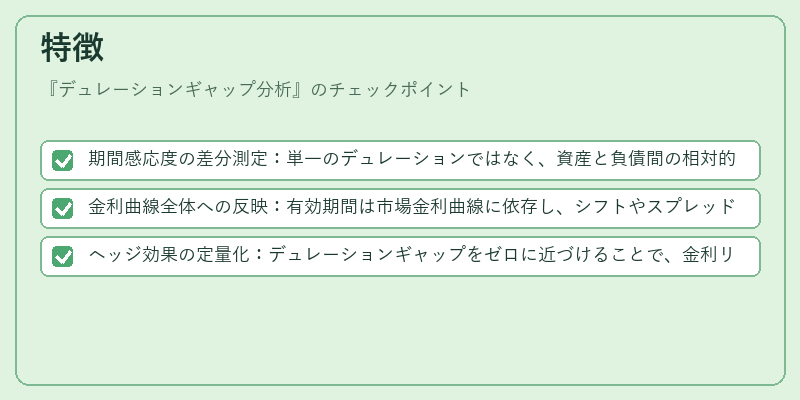

- 期間感応度の差分測定:単一のデュレーションではなく、資産と負債間の相対的な差異を捉える。

- 金利曲線全体への反映:有効期間は市場金利曲線に依存し、シフトやスプレッド変動にも敏感。

- ヘッジ効果の定量化:デュレーションギャップをゼロに近づけることで、金利リスクを中立化できる。

現在の位置づけ

近年の低金利環境や金融規制強化の中で、デュレーションギャップ分析は機関投資家・銀行だけでなく、保険会社や年金基金など幅広い資産運用主体に採用されている。市場の流動性が高まるにつれ、短期的な金利変動に対する敏感度を測るため、デュレーションギャップはリスク管理ツールとして不可欠となっている。また、AIや機械学習によるシナリオ分析と組み合わせて、より精緻なリスク予測が行われつつある。

×

続きを読むには確認が必要です