因子ポートフォリオとは、特定のファクター(リスク要因)に基づいて構成される投資戦略である。

目次

概要

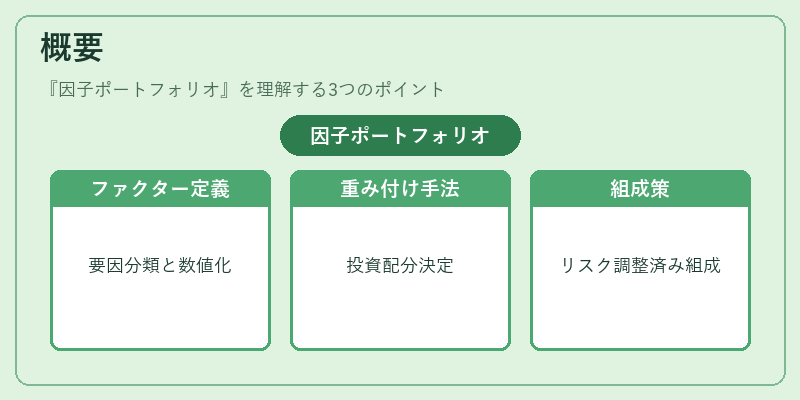

金融市場では株価や債券価格を決定する多様な要因が存在し、これらを「ファクター」と呼ぶ。代表的なものには企業の財務健全性(バリューファクター)、成長期待(グロースファクター)、低ボラティリティ(ミニマムボラティリティ)などがある。因子ポートフォリオは、これらのファクターを数値化し、投資対象に対して重み付けを行うことで構築される。

役割と機能

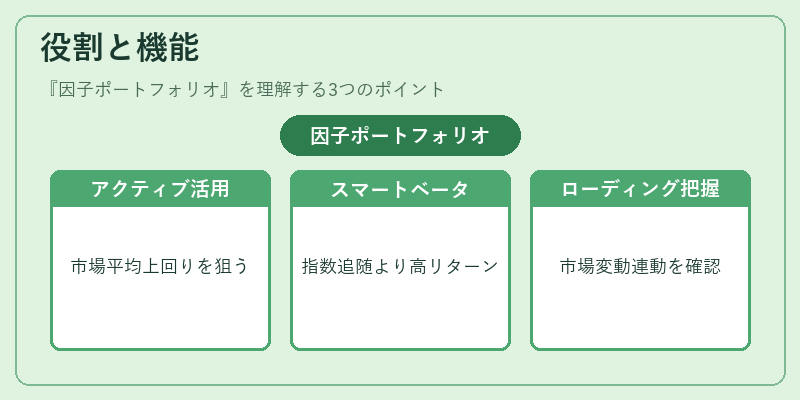

因子ポートフォリオは、アクティブ運用者が市場平均を上回るリターンを狙う際のツールとして利用される。また、パッシブ戦略においても「スマートベータ」ファンド等で採用され、指数追随より高いリスク調整後リターンを目指す。投資家は、因子ローディングを確認し、ポートフォリオの構成要素がどのように市場変動と連動するかを把握できる。

特徴

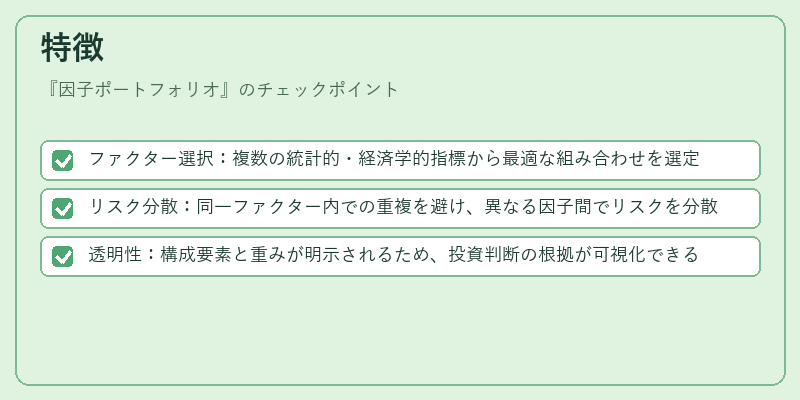

- ファクター選択:複数の統計的・経済学的指標から最適な組み合わせを選定

- リスク分散:同一ファクター内での重複を避け、異なる因子間でリスクを分散

- 透明性:構成要素と重みが明示されるため、投資判断の根拠が可視化できる

因子ポートフォリオは、単一指数に依存せず、複数ファクターの組み合わせでリスク・リターンプロファイルを最適化する点が特徴。

現在の位置づけ

近年、機関投資家や個人投資家の間で因子投資への関心が高まっている。規制面では、iDeCo対応投信等においてもファクター戦略を採用するケースが増加し、投資信託・ETF市場全体の構成比率が拡大している。また、トラッキングエラーや信託報酬といった運用コストとのバランスが重要視される中、因子ポートフォリオは低コストで高効率な資産配分を実現する手段として位置づけられている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事