ファクタープリミアムとは、特定の投資因子に起因する超過リターンである。

目次

概要

ファクタープリミアムは、資産価格決定モデル(例:Fama‑French三因子モデル)から導かれた概念で、株価や債券価格の変動を説明する「因子」の持つ追加的なリターンを指す。市場全体のリスクプレミアムと区別されるため、投資家は個別の因子(バリュー、モメンタム、低ボラティリティなど)に対してどれだけ報酬が得られるかを測定できる。

役割と機能

投資信託やETFでは、ファクタープリミアムは「スマートベータ」戦略の設計基盤となる。パッシブ運用者は因子重み付けを調整して市場平均より高いリターンを狙い、アクティブマネージャーはファクタープリミアムを活用したポジショニングでアルファ創出を図る。インデックスファンドやファンドオブファンズに組み込まれた因子型指数は、投資家に分散効果と追加報酬の両方を提供する。

特徴

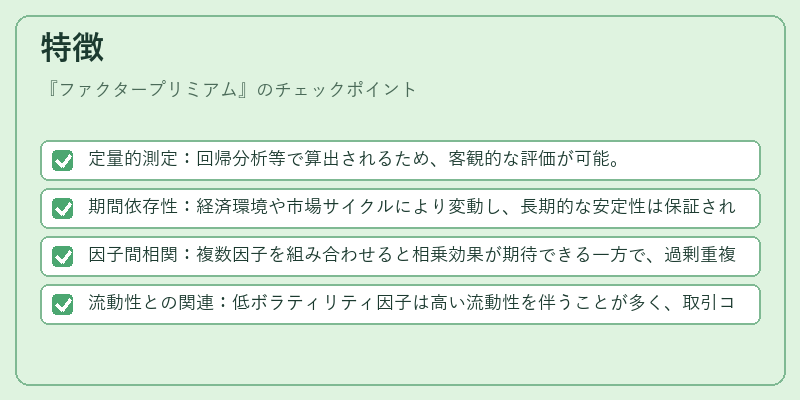

- 定量的測定:回帰分析等で算出されるため、客観的な評価が可能。

- 期間依存性:経済環境や市場サイクルにより変動し、長期的な安定性は保証されない。

- 因子間相関:複数因子を組み合わせると相乗効果が期待できる一方で、過剰重複のリスクも存在。

- 流動性との関連:低ボラティリティ因子は高い流動性を伴うことが多く、取引コストが抑えられる。

現在の位置づけ

近年、ESG投資や規制強化に伴い、ファクタープリミアムを組み込んだインデックス構造は市場で急速に拡大している。iDeCo対応商品やつみたてNISA対象ETFも因子型指数を採用し、個人投資家へのアクセスが容易になっている。また、ヘッジファンドではリスク管理の一環としてファクタープリミアムを監視するケースが増加。規制当局は因子ベース戦略の透明性と説明責任を重視し、投資家保護に向けたガイドライン策定を進めている。

×

続きを読むには確認が必要です