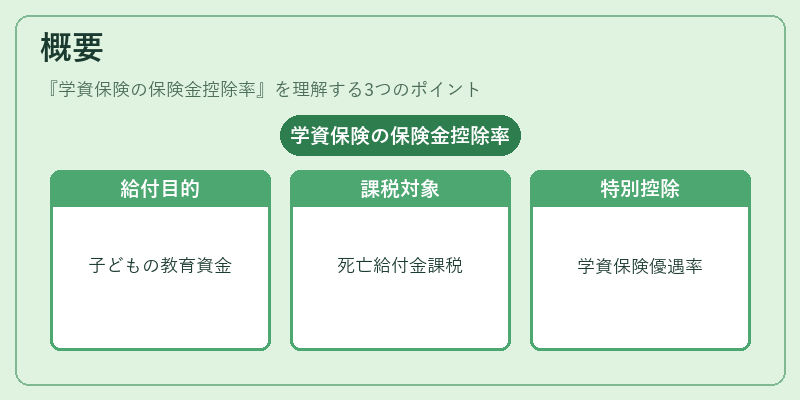

学資保険の保険金控除率とは、相続税・贈与税において、学資保険から支払われる死亡給付金が課税対象となる割合を示すものである。

目次

概要

学資保険は、被保険者が死亡した際に子どもの教育資金として給付される生命保険の一種である。日本の相続税法では、死亡給付金を課税対象としつつも、その全額を課税所得に含めないように「保険金控除率」を設定している。この控除率は、保険契約の種類ごとに定められ、学資保険はその中で特別な位置づけとなっている。

役割と機能

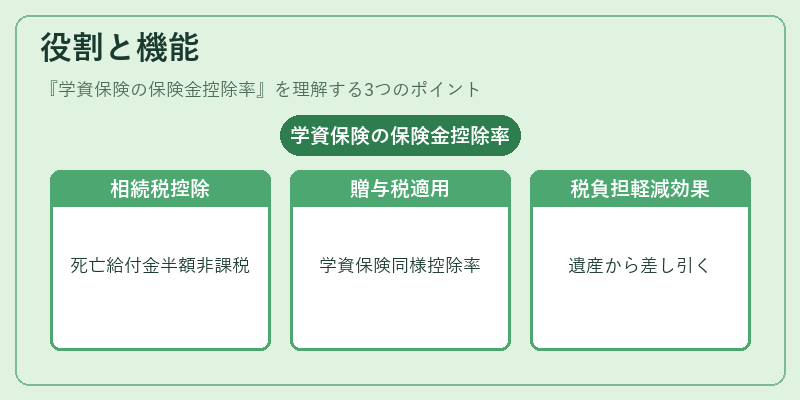

相続税計算では、遺産総額から各種控除を差し引いた課税遺産が決まる。死亡給付金に対しては、保険金控除率に応じて一定割合が非課税となり、実質的な税負担軽減効果を生む。学資保険の場合、その控除率は1/2(50%)であり、死亡給付金の半分が相続税計算上免除される。

この機能により、被相続人が子ども教育費用として設定した保険金を遺産から差し引く際に、税負担を抑えることができる。また、贈与税の場面でも同様に適用され、学資保険の死亡給付金は贈与税計算時に控除率分非課税となる。

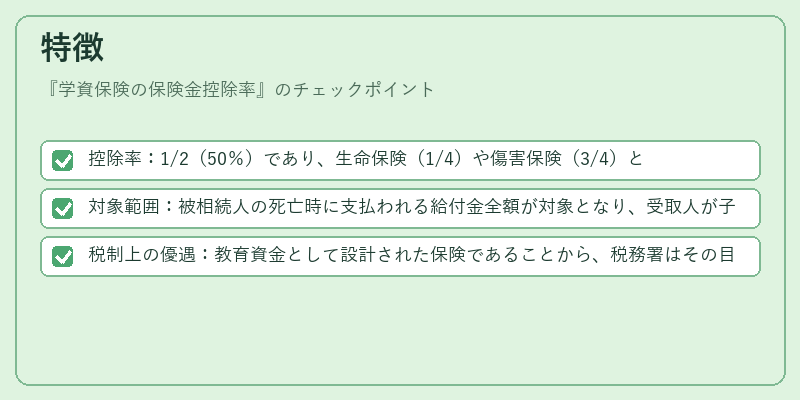

特徴

- 控除率:1/2(50%)であり、生命保険(1/4)や傷害保険(3/4)と比較して中間的な位置を占める。

- 対象範囲:被相続人の死亡時に支払われる給付金全額が対象となり、受取人が子どもである必要はない。

- 税制上の優遇:教育資金として設計された保険であることから、税務署はその目的を認め、控除率を設定している点が特徴的。

これらの要素により、学資保険は相続・贈与税対策として選択されるケースが多い。

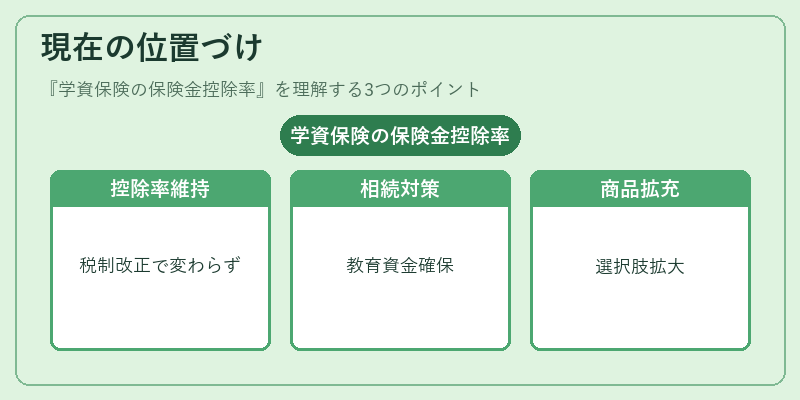

現在の位置づけ

近年の税制改正では、相続税や贈与税の計算方法自体は大きく変わっていないものの、学資保険に関する控除率は一定として維持されている。したがって、遺産分割や事業承継の際に教育資金を確保しつつ税負担を軽減したいケースで重要な役割を果たす。さらに、金融機関は学資保険商品を相続対策としてパッケージ化する動きも見られ、投資家や被保険者にとっては選択肢が拡大している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事