ガンマヘッジングとは、オプションやデリバティブポートフォリオにおけるガンマ(価格変動率の2階微分)を調整するために行うヘッジ手法である。

目次

概要

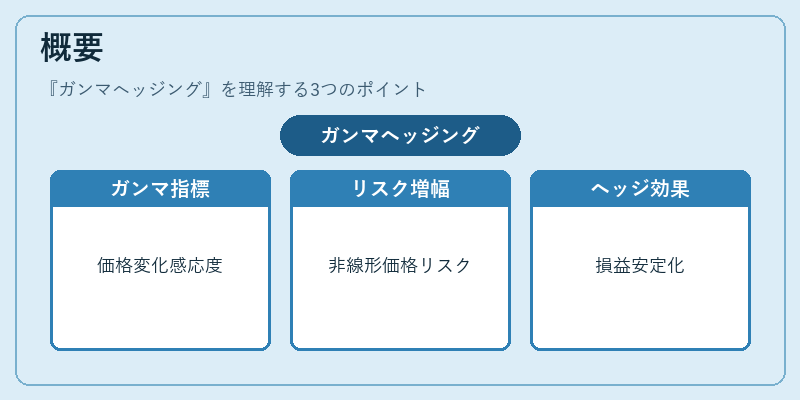

ガンマはオプション価値が原資産価格の変化に対してどれだけ敏感になるかを示す指標で、デルタ(1階導関数)の変化率として定義される。オプション市場では、時間経過や金利・ボラティリティの変動によってガンマが大きく変わり、ポートフォリオ全体の価格リスクを非線形に増幅させることがある。そのため、トレーダーはガンマヘッジングを用いて、原資産価格の小さな動きでも予期しない損益変化を抑制し、ポートフォリオのリスクプロファイルを安定化させる。

役割と機能

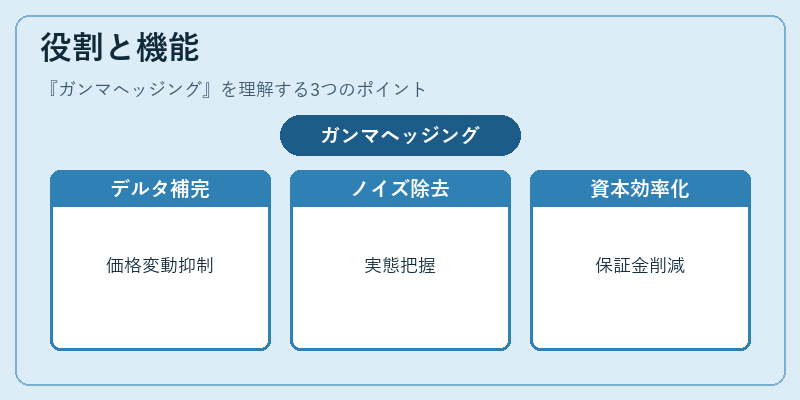

- デルタ調整の補完:従来のデルタヘッジは一次的な価格変動に対応するが、ガンマヘッジングは二次的な影響を抑える。原資産価格が一定範囲内で推移しても、ポートフォリオ価値の揺らぎを最小化できる。

- ボラティリティ取引:高ガンマポジションは市場変動に敏感であるため、投資家はガンマヘッジングを通じて「ノイズ」を除去し、実際のボラティリティ構造を把握する。

- デリバティブ価格調整:スワップやオプションの複合商品では、個別のパラメータが相互に影響し合うため、ガンマヘッジングはポートフォリオ全体の価値を予測可能な範囲に留める。

- 資本効率化:ガンマリスクを抑えることで、必要となる自己資本や保証金を削減でき、金融機関のバランスシート構造を改善する。

特徴

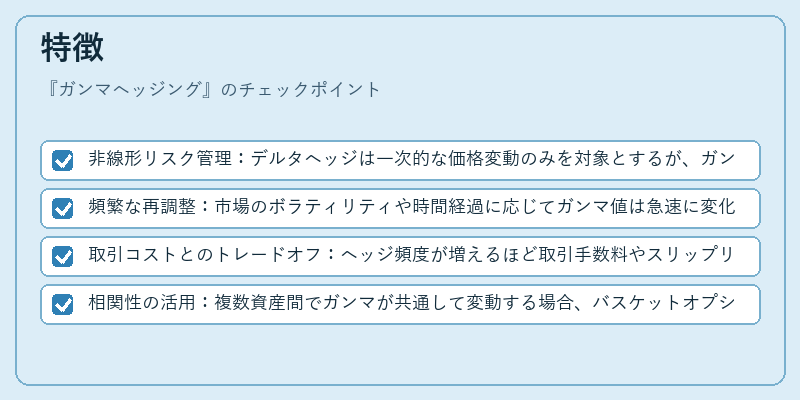

- 非線形リスク管理:デルタヘッジは一次的な価格変動のみを対象とするが、ガンマヘッジングは二次的な影響まで考慮する。

- 頻繁な再調整:市場のボラティリティや時間経過に応じてガンマ値は急速に変化するため、ヘッジポジションも定期的に更新が必要である。

- 取引コストとのトレードオフ:ヘッジ頻度が増えるほど取引手数料やスリップリスクが上昇し、総合的な利益率に影響を与える。

- 相関性の活用:複数資産間でガンマが共通して変動する場合、バスケットオプションやクロスベーシックヘッジなどで一括管理できるケースもある。

現在の位置づけ

近年の金融市場では、アルゴリズム取引や高頻度トレーディングが主流となり、ポートフォリオのガンマ変動はより顕著になっている。そのため、多くのヘッジファンドや投資銀行は、リアルタイムでガンマをモニタリングし、自動化されたヘッジアルゴリズムを導入している。

規制面では、金融安定性委員会(FSB)や各国中央銀行が「デリバティブ市場の透明性とリスク管理強化」を掲げる中で、ガンマヘッジングは重要なリスク緩和手段として位置づけられる。

また、近年の低金利環境下では、オプション価格が高いガンマを持つケースが増加し、ヘッジコストが上昇しているため、新たに「ベガヘッジ」や「ボラティリティスワップ」を組み合わせた複合戦略が注目されている。

×

続きを読むには確認が必要です