ギャマ・ヘッジングリスクとは、オプション取引においてデルタヘッジを行う際に、ガンマ(デルタの変化率)が時間とともに変動し、ヘッジポジションが頻繁に調整されることによって生じる不確実性やコストのリスクである。

概要

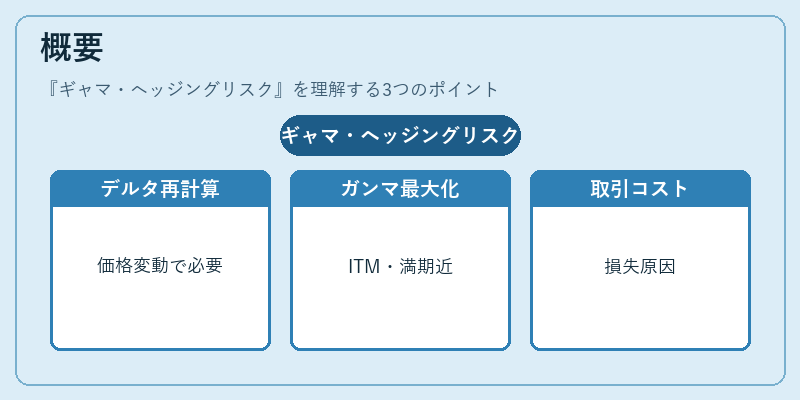

オプション価格は原資産価格の変動に対して一次感応度(デルタ)と二次感応度(ガンマ)の2つの指標で表される。デルタヘッジでは、ポートフォリオをデルタニュートラルに保つために原資産や他のデリバティブを売買するが、ガンマは原資産価格が変動するとデルタ自体がどれだけ変化するかを示す。したがって、時間経過とともに市場価格が変動すれば、同じデルタニュートラル状態を維持するためにはヘッジ比率を再計算し直さなければならない。これが「ギャマ・ヘッジングリスク」の根源である。

ガンマは満期に近づくほど、オプションの価格変動に対して敏感になりやすい。また、インザマネー(ITM)オプションではガンマが最大になる傾向があり、ヘッジ調整頻度も高まる。ギャマ・ヘッジングリスクは、ヘッジを行う際の取引コストやスリッページ、流動性不足によって実際に発生する損失の可能性として捉えられる。

役割と機能

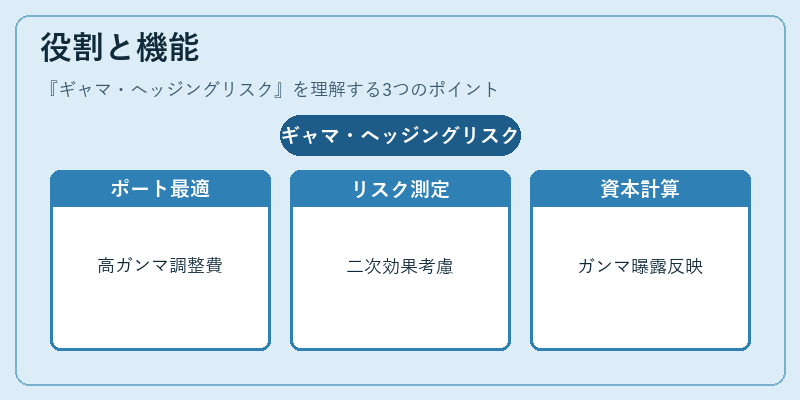

金融機関がオプションポートフォリオを運用する際、デルタヘッジは基本的なリスク管理手法である。ギャマ・ヘッジングリスクは、このヘッジプロセスにおける追加的な不確実性として位置付けられ、以下のような場面で重要となる。

- ポートフォリオ最適化:ガンマが高い構造(ストラドル・バタフライなど)を採用する場合、ヘッジ調整コストが大きくなるため、資金配分や手数料計算に影響を与える。

- リスク測定:VaRやCVaRの算出時に、ガンマによる価格変動の二次効果を考慮することで、より実態に即したリスク評価が可能となる。

- 資本計算:規制枠組み(Basel IIIなど)では、オプションポジションのガンマ曝露を資本要件に反映させるケースがあるため、ギャマ・ヘッジングリスクは資本コストにも直結する。

- 戦略設計:デリバティブ取引やスワップ取引でのヘッジ手法選択(例:金利スワップを用いたガンマ調整)において、ギャマ・ヘッジングリスクの評価が戦略決定の重要指標となる。

特徴

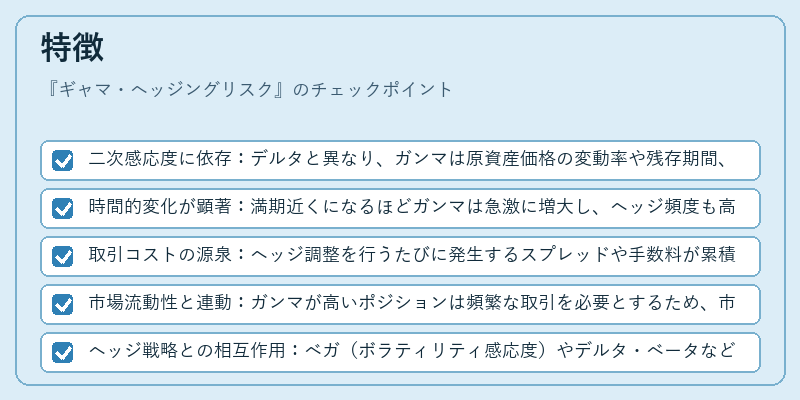

- 二次感応度に依存:デルタと異なり、ガンマは原資産価格の変動率や残存期間、ボラティリティに対して非線形に反応する。

- 時間的変化が顕著:満期近くになるほどガンマは急激に増大し、ヘッジ頻度も高まる。

- 取引コストの源泉:ヘッジ調整を行うたびに発生するスプレッドや手数料が累積し、実際の利益率を圧迫する。

- 市場流動性と連動:ガンマが高いポジションは頻繁な取引を必要とするため、市場の流動性不足時に大きなスリッページを招く可能性がある。

- ヘッジ戦略との相互作用:ベガ(ボラティリティ感応度)やデルタ・ベータなど他のグリークと組み合わせたダイナミックヘッジでは、ギャマ・ヘッジングリスクが複合的に影響する。

現在の位置づけ

近年の金融市場は高速取引やアルゴリズムベースのヘッジ戦略の普及により、理論上は連続的なデルタヘッジが実現しつつある。しかし、完全な連続ヘッジは不可能であり、ギャマ・ヘッジングリスクは依然として重要な課題である。特に、以下の動向が顕著だ。

- 機械学習による予測:ガンマ変動をリアルタイムで予測し、最適なヘッジ頻度やポジションサイズを算出するアルゴリズムが開発されている。

- 規制強化:Basel III以降の資本要件では、オプションのガンマ曝露に対して追加的な資本バッファが求められるケースが増えており、金融機関はリスク管理体制を見直している。

- エクスポージャー管理:金利スワップや通貨スワップといったデリバティブを組み合わせたヘッジ構造により、ガンマリスクを分散させる手法が採用されている。

- 市場ボラティリティの変動:近年の金融危機や政策金利変更によってボラティリティが急上昇する場面では、ガンマが大きく拡大し、ヘッジコストが顕著に増加するため、リスク管理の重要性が高まる。

ギャマ・ヘッジングリスクは、オプション取引を行う上で不可欠な概念であり、適切なヘッジ戦略とリスク測定手法によってその影響を最小限に抑えることが求められる。

続きを読むには確認が必要です