ギャマ・リスク・アロケーションとは、ポートフォリオ内の各資産やデリバティブに対して、ガンマ(価格変動率)に起因するリスクを定量的に割り当てる手法である。

概要

ガンマはオプション価格が基礎資産の価格変動に対してどれだけ曲げられるかを示す二階微分で、長期保有するオプションやスプレッドポジションでは重要なリスク指標となる。ギャマ・リスク・アロケーションは、デリバティブ取引の構造(コール・プット、バリアオプション、バスケットオプションなど)に応じて、各ポジションが持つガンマを数値化し、それぞれに対して適切なヘッジ資源やリスク管理枠組みを割り当てることで、全体の凸性(convexity)リスクを可視化する。

この手法は、動的ヘッジ戦略を計画する際に必要不可欠であり、特に金利スワップや通貨スワップなど多様なデリバティブが混在するポートフォリオでは、ガンマの相殺効果を最大化するために用いられる。

役割と機能

ギャマ・リスク・アロケーションは、以下のような場面で活躍する。

- 動的ヘッジ設計:デルタヘッジだけでは不十分な凸性を補完し、ポジション調整頻度やコストを最適化する。

- VaR・CVaR 計算:ガンマが大きい場合の価格変動は非線形であるため、リスク測定において追加の分散要因として扱う。

- 資本調整:規制当局や内部リスク基準で要求される「凸性リスク」項目を数値化し、資本配分を決定する。

- ストレステスト:市場ショック時にガンマが急激に変動するシナリオを想定し、ポジションの耐久性を評価する。

特徴

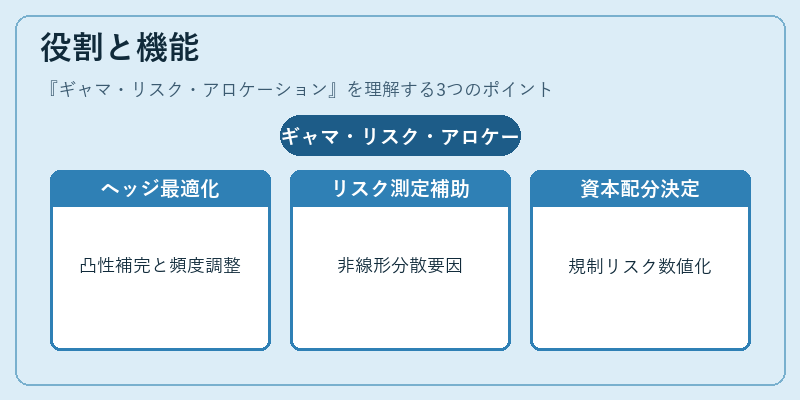

- 曲率指標への集中:デルタやベガと異なり、価格変動の二階微分を直接扱うため、非線形効果が大きいデリバティブに特化している。

- 多次元最適化との統合:ポートフォリオ全体でのガンマ相殺を図る際、線形計画や数値最適化アルゴリズム(例:モンテカルロ法による感応度行列)を用いる。

- ヘッジコストとのトレードオフ:高いガンマを維持するためには頻繁な再調整が必要で、取引手数料やスプレッド損失が増大するリスクがある。

- 複雑商品への適用性:バリアオプションやバスケットオプションなど、条件付きペイオフを持つ商品ではガンマ計算が難しくなるため、数値解析手法が不可欠となる。

現在の位置づけ

近年、アルゴリズム取引と高頻度ヘッジが主流になる中で、ギャマ・リスク・アロケーションはデリバティブディスクの基盤技術として確立している。多くの投資銀行やヘッジファンドでは、日次リスクレポートにガンマ分布を組み込み、動的ヘッジ戦略のパフォーマンス指標とする実務が一般化している。

規制面では、金融安定性確保の観点から凸性リスクの計測が重要視され、各国の監督機関はガンマ関連の報告要件を強化している。さらに、機械学習やAI技術を組み合わせたガンマ推定手法が研究・導入されており、将来的にはリアルタイムでのガンマアロケーションが可能になると期待される。

続きを読むには確認が必要です