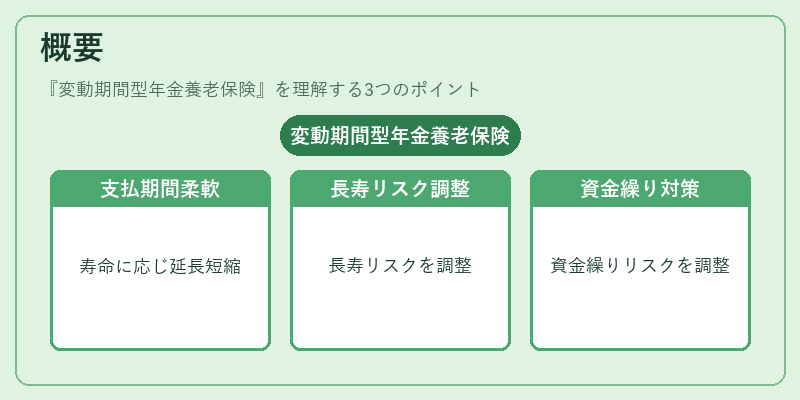

変動期間型年金養老保険とは、保険期間を契約者の生存期間に合わせて変動させることができる年金養老保険である。

目次

概要

養老保険は死亡時に保険金を、死亡後に年金として支払う形態を基本とする。変動期間型は、死亡後の年金支払期間を契約時に固定せず、契約者の実際の寿命に応じて自動的に延長または短縮できる仕組みを採用した。これにより、長寿リスクと資金繰りリスクを保険会社側で調整し、契約者に対してより柔軟な年金受取体制を提供する。

役割と機能

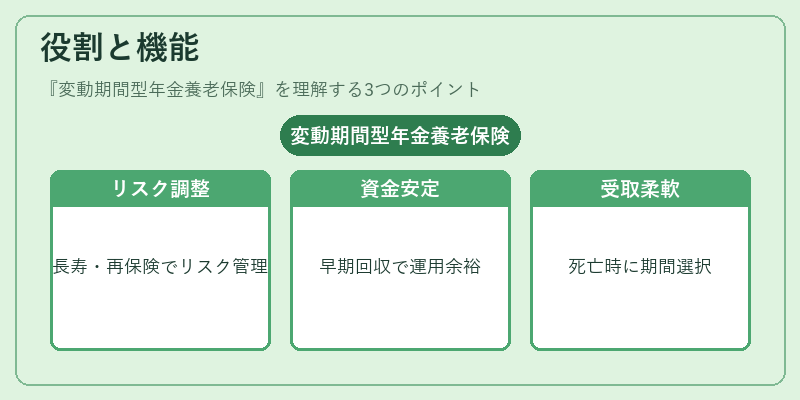

- 長寿リスクのヘッジ:契約者が長寿の場合、年金支払期間が延長されるため、保険会社はリスクを内部で調整できる。

- 資金繰りの安定化:支払期間が短縮されるケースでは、保険会社は早期に資金を回収でき、投資運用に回す余裕が生まれる。

- 年金受取の柔軟性:契約者は死亡時に年金受取期間を選択でき、個々のライフプランに合わせた受取計画が可能となる。

- 再保険との連携:長期的なリスクを再保険プールへ移転することで、保険会社の資本効率を高める。

特徴

- 期間の可変性:固定期間型と対比して、死亡時に年金支払期間が自動で決定される。

- プレミアム計算の複雑化:期間の不確定性を反映したプレミアム設定が必要で、保険料率は通常よりも高めに設定される傾向にある。

- リスク分散効果:保険会社は死亡率と年金支払期間の相関を内部で管理でき、コンバインドレシオの改善に寄与する。

- 契約者の選択肢拡大:年金受取開始時期や期間を自由に設定できる点が、従来型養老保険と差別化される。

現在の位置づけ

変動期間型年金養老保険は、長寿化が進む現代の金融環境において、個人の年金受取リスクを軽減する重要な商品となっている。再保険市場の発展とともに、リスク転移の効率化が進み、保険会社の資本調整力が向上している。また、税制優遇や公的年金との連携を通じて、個人の退職後資金計画に組み込まれるケースが増えている。市場では、保険会社が提供する商品ラインナップの中で、柔軟性とリスク管理を両立させた商品として位置づけられ、長期的な資産形成を支援する主要な手段の一つとして注目されている。

×

続きを読むには確認が必要です