IAS 8とは、国際会計基準(IFRS)における会計方針・見積もり変更・誤謬訂正の原則を定めた標準である。

概要

IAS 8は、国際財務報告基準(IFRS)の枠組み内で統一的な会計処理を確保するために策定された。主旨は、企業が採用すべき会計方針の選択と変更、及び過去取引や事実に関する誤謬訂正について明確かつ一貫した基準を提供することである。制定当初から国際的な財務報告の透明性と比較可能性を高める目的で採用され、IFRSユーザーが異なる国や業界間で情報を適切に評価できるよう設計された。

役割と機能

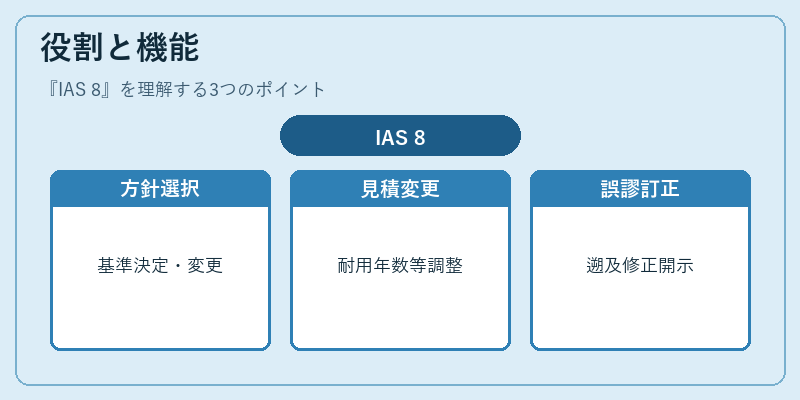

IAS 8は、次の三つの主要な機能を果たす。

1. 会計方針の選択・変更:企業が適用する基準を決定し、必要に応じて変更するときの手続きを規定。変更は原則として遡及的に適用される。

2. 見積もり変更:減価償却資産の耐用年数や棚卸資産の評価額など将来予測を伴う項目の見直し時に、前期比での開示と説明を義務付ける。

3. 誤謬訂正:過去取引または事実に関する誤謬が判明した場合、遡及的修正(再発行)か当期調整のいずれかを選択し、財務諸表への影響を開示。

これらにより、投資家や債権者は財務情報の信頼性と一貫性を確保できる。

特徴

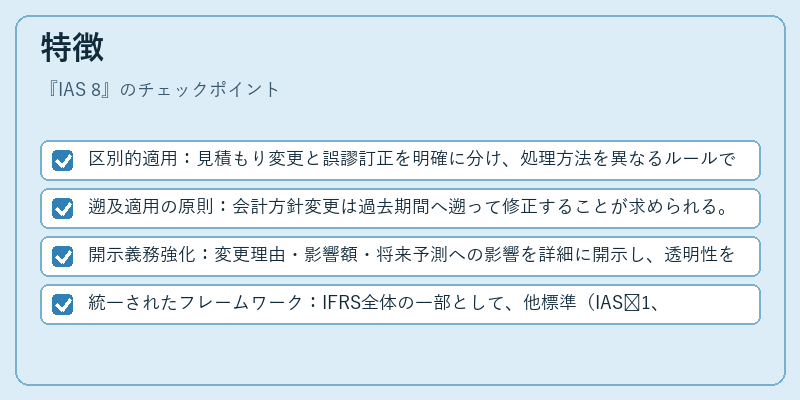

- 区別的適用:見積もり変更と誤謬訂正を明確に分け、処理方法を異なるルールで規定。

- 遡及適用の原則:会計方針変更は過去期間へ遡って修正することが求められる。

- 開示義務強化:変更理由・影響額・将来予測への影響を詳細に開示し、透明性を確保。

- 統一されたフレームワーク:IFRS全体の一部として、他標準(IAS 1、IAS 12等)と連携して運用される。

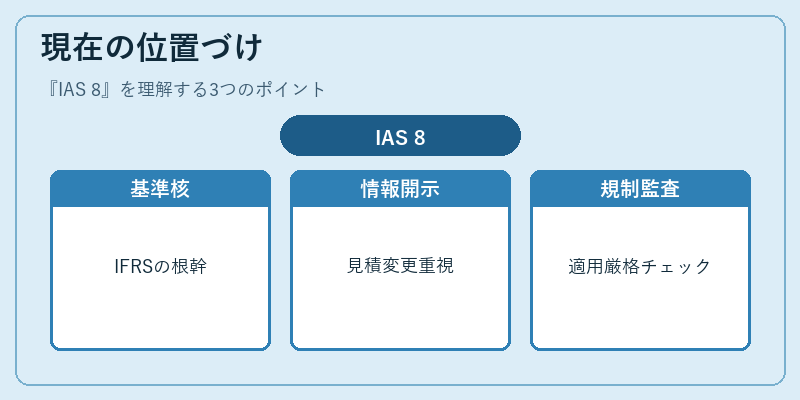

現在の位置づけ

IAS 8はIFRSの核となる基準であり、世界中の上場企業や国際的に活動する組織が採用する財務報告の根幹を成す。近年では、デジタル化・ビッグデータ分析の進展に伴い、見積もり変更や誤謬訂正に関する情報開示の質と量が重視されている。また、IFRS導入国間での統一性を維持するため、監査機関や規制当局はIAS 8の適用状況を厳格にチェックしている。新たな会計基準(例:IFRS 15、IFRS 16)の追加にもかかわらず、IAS 8は依然として財務諸表作成者が遵守すべき不可欠な指針である。

続きを読むには確認が必要です