逆ベガポジションとは、デリバティブ取引においてベガ(オプション価格の変動率に対する感応度)が負の値になるポジションである。

概要

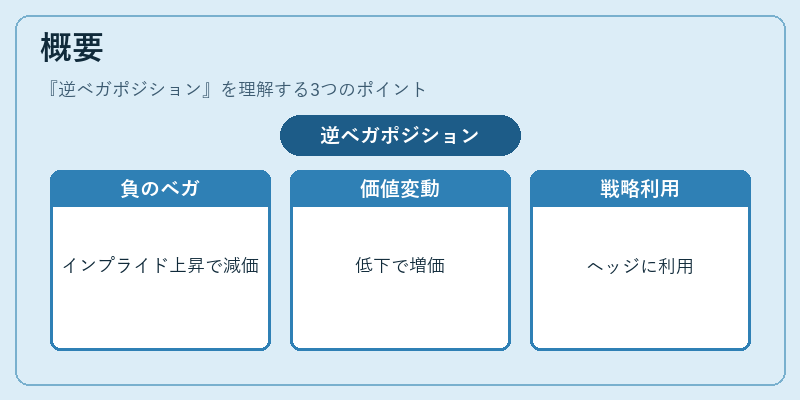

ベガはオプションの価格が基礎資産の変動率(インプライド・ボラティリティ)にどれだけ影響を受けるかを示す指標である。逆ベガポジションは、ベガが負であるため、インプライド・ボラティリティが上昇するとポジションの価値が減少し、逆にボラティリティが低下すると価値が増加する。

役割と機能

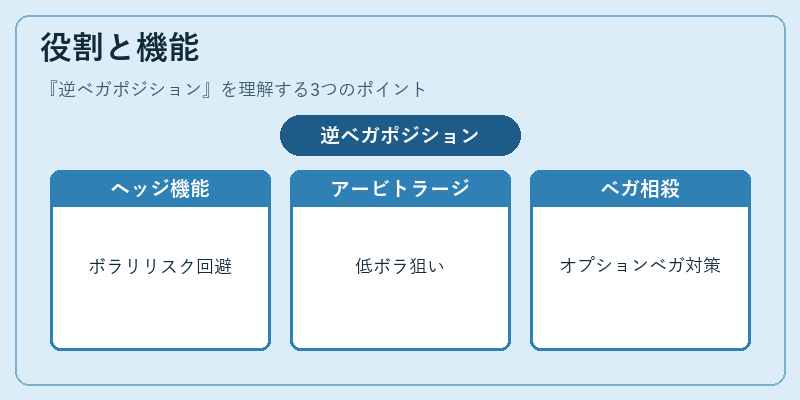

逆ベガポジションは、ボラティリティ上昇リスクをヘッジするために利用される。例えば、長期的にボラティリティが高い市場環境で、オプションの購入に伴うベガリスクを相殺する目的で構築される。さらに、ボラティリティアービトラージ戦略において、相対的に低いボラティリティを狙うポジションを形成する際に不可欠である。

特徴

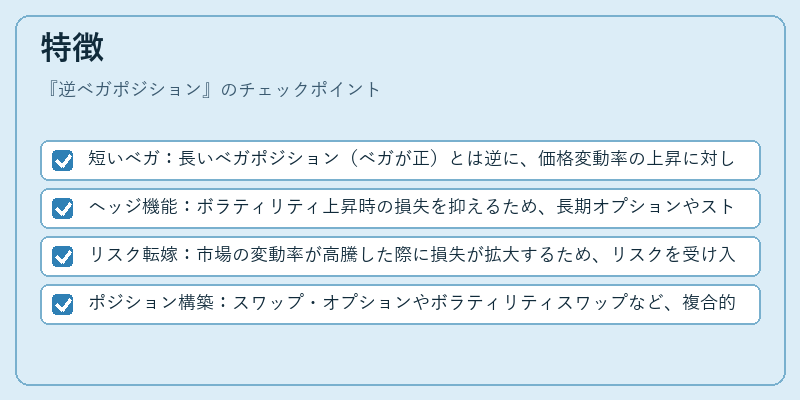

- 短いベガ:長いベガポジション(ベガが正)とは逆に、価格変動率の上昇に対して価値が減少する。

- ヘッジ機能:ボラティリティ上昇時の損失を抑えるため、長期オプションやストラドルのヘッジに用いられる。

- リスク転嫁:市場の変動率が高騰した際に損失が拡大するため、リスクを受け入れる投資家にとってはリスク転嫁手段となる。

- ポジション構築:スワップ・オプションやボラティリティスワップなど、複合的なデリバティブ構造に組み込まれることが多い。

現在の位置づけ

近年の金融市場では、ボラティリティ商品(VIX連動商品やボラティリティスワップ)が拡大しているため、逆ベガポジションはリスク管理と投資戦略の両面で重要性を増している。規制当局は、ボラティリティ関連リスクの開示を強化しており、逆ベガポジションを含むポジションの透明性が求められている。さらに、機関投資家はポートフォリオ全体のリスク・リターンプロファイルを最適化するために、逆ベガポジションを活用したヘッジ戦略を採用するケースが増えている。

続きを読むには確認が必要です