固定費の家計バランスとは、個人や世帯が毎月発生する必須支出(住宅ローン・光熱費・保険料など)と可処分所得との比率を定量的に示し、財務健全性を評価する指標である。

概要

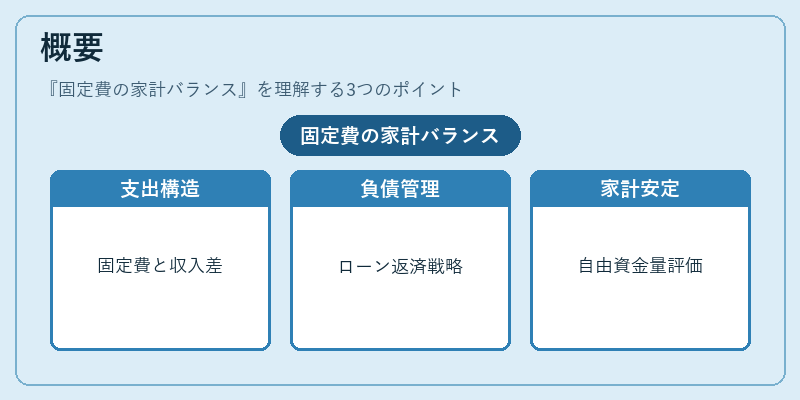

固定費の家計バランスは、個人ファイナンスにおける「支出構造」の把握を目的として生まれた概念である。可処分所得から生活必需品や公共料金など変動しない支出項目を差し引くことで、どの程度の資金が自由に使えるかを定量化する。住宅ローン控除や繰上げ返済といった長期的負債管理と結びつき、家計全体の安定性を測るために不可欠な指標となっている。

役割と機能

固定費の家計バランスは、以下のような場面で活用される。

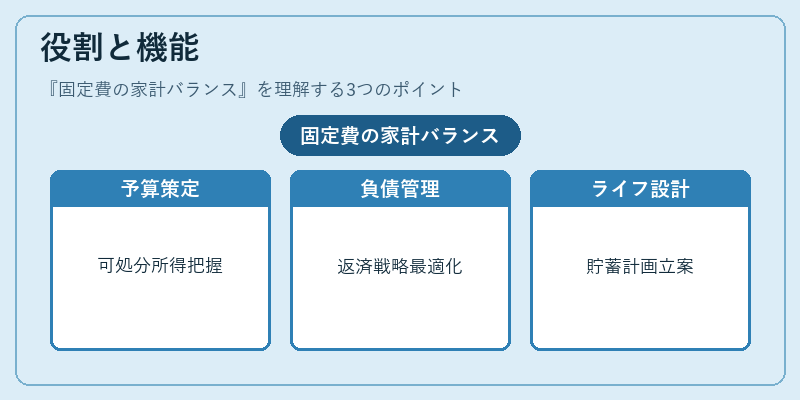

- 予算策定:家計簿アプリや自動積立サービスを利用し、可処分所得に対する固定費比率を把握して支出削減目標を設定できる。

- 負債管理:住宅ローン控除のメリットを最大化するために繰上げ返済のタイミングを判断したり、リボ払いなど変動金利型借入との比較で最適な返済戦略を立案できる。

- ライフプラン設計:教育費や老後資金といった将来支出を見越し、固定費比率が過度に高くないかをチェックすることで、無理のない貯蓄計画を策定できる。

- FIRE(Financial Independence, Retire Early):早期退職を目指す際には、固定費を最小化し可処分所得を最大化することが不可欠であり、家計バランスはその基礎データとなる。

特徴

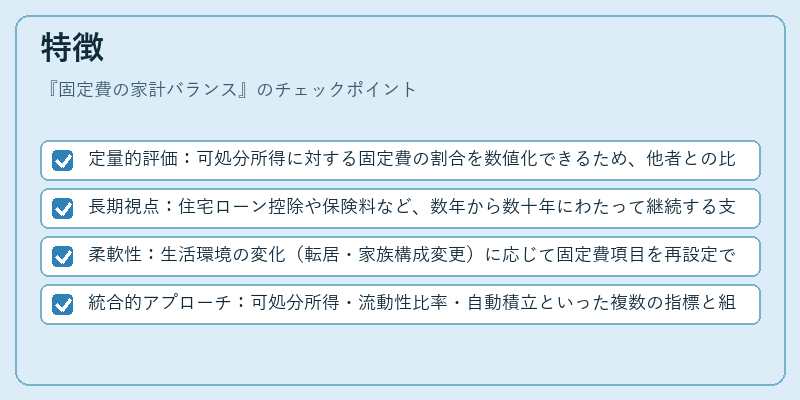

- 定量的評価:可処分所得に対する固定費の割合を数値化できるため、他者との比較や時系列分析が容易。

- 長期視点:住宅ローン控除や保険料など、数年から数十年にわたって継続する支出項目を含むため、短期的なキャッシュフローだけでなく将来設計にも直結。

- 柔軟性:生活環境の変化(転居・家族構成変更)に応じて固定費項目を再設定できる点が、流動性比率など他指標と差別化される。

- 統合的アプローチ:可処分所得・流動性比率・自動積立といった複数の指標と組み合わせて用いることで、全体像を把握できる。

現在の位置づけ

近年の金融環境では、デジタルバンキングやフィンテックサービスが普及し、家計管理ツールはより高度化している。固定費の家計バランスは、その中で「支出構造を可視化」する重要な要素として位置づけられる。住宅価格の上昇や保険料の増加に伴い、固定費比率が高騰しやすく、FIRE志向層や若年世帯では特に注目される指標となっている。また、金融庁による「家計調査」など公的統計でも固定費構成比を基にした分析が行われており、政策立案の参考資料としても利用されている。

今後はAIベースの予測モデルやリアルタイムデータ連携により、さらに精度の高い家計バランス評価が可能になると期待される。

続きを読むには確認が必要です