投資リスク調整後リターンとは、投資成果を単にリターン(収益)だけでなく、そのリターンを得るために取ったリスクの大きさで補正した指標である。

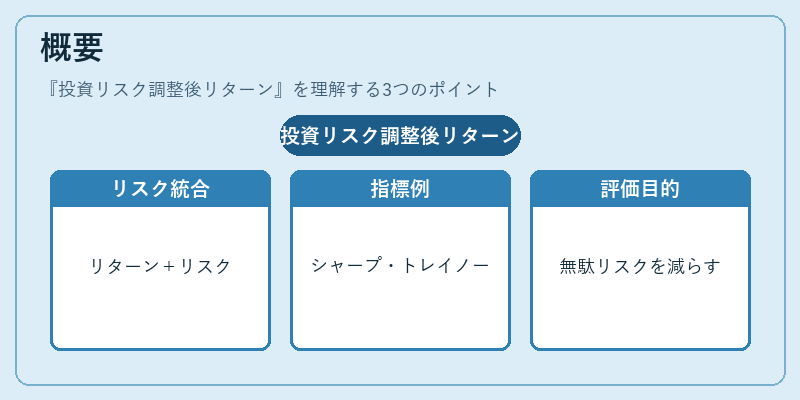

概要

投資リスク調整後リターンは、リターンとリスクという二つの基本的な投資評価軸を統合する必要性から生まれた概念である。従来の単純リターン(年率利益)は同一期間に得られる収益額のみを示すため、投資家は高いリスクを取ることで得られたリターンと低リスクで安定したリターンを比較する際に混乱が生じやすかった。そこで、20世紀後半のポートフォリオ理論の発展とともに、投資成果を「どれだけ無駄なリスクを負わずに得られたか」という観点で評価する指標が求められた。代表的な手法としては、シャープレシオ(Sharpe Ratio)やトレイノーレシオ(Treynor Ratio)、アルファ(Alpha)が挙げられる。

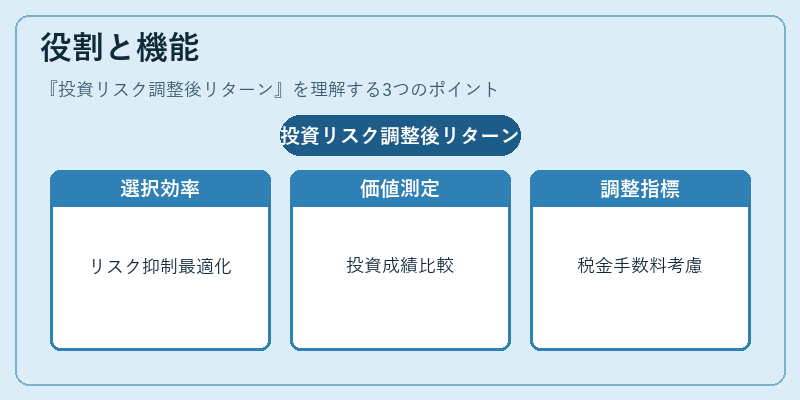

役割と機能

投資リスク調整後リターンは、個人家計における資産配分の意思決定を支援する。具体的には以下のような場面で活用される。

- ポートフォリオ選択 – 同じ期待リターンを持つ複数の投資商品(株式、債券、不動産など)の中から、最も効率的にリスクを抑えられる組み合わせを検討する際に用いる。

- パフォーマンス比較 – 投資信託やETF、個別銘柄の運用成績を比較し、実質的な投資価値を測る指標として機能する。

- リスク管理 – リスク許容度に応じた目安(例えば、シャープレシオが1.0以上なら「良好」、0.5未満なら「改善の余地あり」)を設定し、投資方針の見直しに役立てる。

- 税金・手数料調整 – リターンから実際に手取りできる額を算出する際に、課税リスクや取引コストも考慮した上で評価できる。

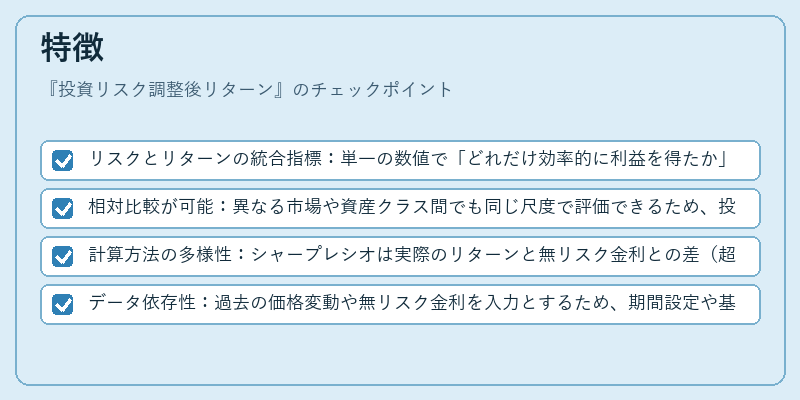

特徴

- リスクとリターンの統合指標:単一の数値で「どれだけ効率的に利益を得たか」を示す。

- 相対比較が可能:異なる市場や資産クラス間でも同じ尺度で評価できるため、投資家は自分のポートフォリオ全体を俯瞰しやすい。

- 計算方法の多様性:シャープレシオは実際のリターンと無リスク金利との差(超過リターン)を標準偏差で割る。一方トレイノーレシオはベータ係数(市場に対する感応度)で割り、アルファはベンチマークに対する追加的リターンとして表す。

- データ依存性:過去の価格変動や無リスク金利を入力とするため、期間設定や基準選択によって結果が大きく変わる点に留意が必要。

現在の位置づけ

近年の個人ファイナンス環境では、投資初心者でも手軽にリスク調整後リターンを確認できるサービスが増えている。自動積立やロボアドバイザーは、顧客のリスク許容度に応じてポートフォリオを構築し、そのパフォーマンスを定期的にシャープレシオで報告するケースが多い。また、FIRE(Financial Independence, Retire Early)を目指す層では、年金や住宅ローン控除と同様に「資産運用の効率」を重視し、リスク調整後リターンを基準に投資方針を策定することが一般的となっている。さらに、家計簿アプリ連携で「可処分所得」「固定費」などの収支データと統合し、投資成果を生活全体の財務健全性と結びつけて評価できるようになった。

規制面では、金融庁が提供する投資情報ガイドラインにおいても、リスク調整後リターンの概念が「投資判断の重要指標」として位置づけられ、金融商品取引法下での説明義務や開示基準に組み込まれている。市場では、ESG(環境・社会・ガバナンス)要素を加味したリスク調整後リターンを算出する試みも進行中であり、投資家は単なる金銭的リターンだけでなく、持続可能性に関わるリスクも考慮できるようになっている。

続きを読むには確認が必要です