リボ払い返済遅延リスクとは、クレジットカード等のリボルビング(循環)型決済で発生する、予定された返済額を期日までに支払えないことによって引き起こされる金利負担や信用情報への影響の可能性である。

概要

リボ払いは、利用者が購入代金の全額ではなく設定した最低分割額または一定割合を毎月返済し、残高に対して継続的に金利が課される仕組みである。元本と金利が同時に減少するわけではないため、支払計画が不安定になりやすい。リボ払い返済遅延リスクは、消費者の可処分所得や固定費構造、流動性比率など家計全体のバランスを考慮しなければ生じにくい。特に、収入変動が大きいフリーランスや副業収入のみで生活している世帯では、支払遅延の確率が高まる。

役割と機能

リボ払い返済遅延リスクは、家計管理上重要な指標となり得る。具体的には以下の場面で活用される。

- キャッシュフロー分析:月次収支表において、可処分所得から固定費を差し引いた残額がリボ払い返済に充てられる余裕を測定する。遅延リスクが高い場合は、流動性比率(手元資金 ÷ 短期負債)が低下する。

- 信用情報管理:支払遅延は個人信用情報機関に報告され、将来のローン審査やカード発行申請時に不利になる。リスクを把握し、返済計画を見直すことでクレジットスコアへの悪影響を抑制できる。

- 家計シミュレーション:FIRE(Financial Independence, Retire Early)やライフプランの策定において、リボ払いによる金利負担が将来の貯蓄目標に与える影響を数値化する。遅延リスクを考慮したシナリオでは、返済額を増加させるか、繰上げ返済を検討する選択肢が浮上する。

特徴

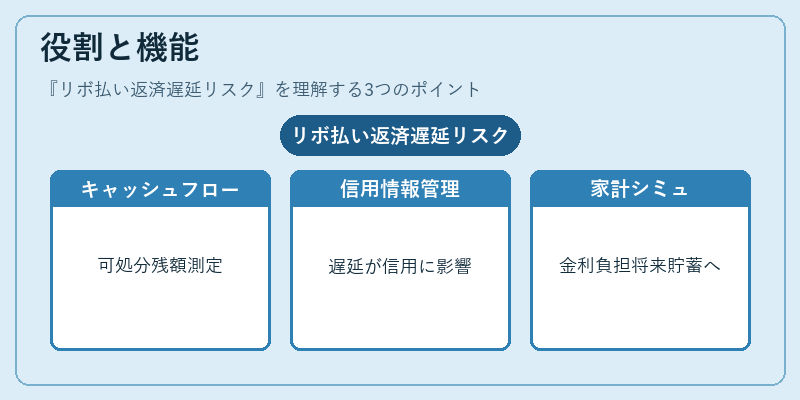

- 金利負担の累積性:最低分割額で支払っても残高に対して毎月金利が課されるため、遅延すると金利が複利的に増える。

例)10万円残高、年率20%の場合、1か月の追加金利は約333円。遅延が続くと負担額は指数関数的に拡大する。 - 返済計画の非線形性:元本減少が遅いため、支払総額が購入代金を大幅上回るケースが多い。

この点はリボ払いと分割払い(固定金利・定期的な元本返済)との差異となる。 - 心理的負担:毎月の最低返済額に対して、残高が減らないまま金利が増えるという「見えないコスト」が消費者に不安を与える。

結果として、支払遅延や借り換え行動が増加する傾向にある。 - 流動性比率への影響:短期的な手元資金不足が生じると、他の固定費(住宅ローン控除対象経費など)の支払いに支障をきたす可能性がある。

現在の位置づけ

近年、カードローンやリボ払いはデジタル決済サービス(PayPay等)との連携で利用頻度が増加している。金融庁は「クレジットカード取引に関する指針」を改訂し、最低分割額の上限設定や金利情報の開示強化を図っている。また、消費者保護の観点から、リボ払い返済遅延が発生した際の催促方法や支払猶予制度に関する規制も進展している。

一方で、リボ払いは手軽さと即時性を求める若年層や副業世代に支持され続けており、遅延リスクの教育・啓蒙が課題となっている。家計簿アプリや自動積立サービスでは、リボ払い残高をリアルタイムで可視化し、支払遅延リスクを低減する機能が追加されてきた。金融市場全体としては、リボ払いの金利構造が見直されるとともに、信用情報への影響も重視されるようになっている。

続きを読むには確認が必要です