外部資金比率とは、企業の総負債を自己資本で割った値であり、外部から調達した資金の割合を示す指標である。

目次

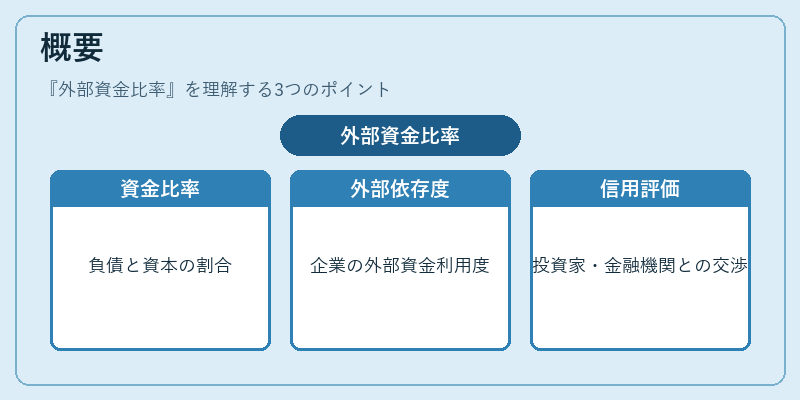

概要

外部資金比率は、貸借対照表上の負債と株主資本の構成比を定量化することで、企業がどれだけ外部資金に依存しているかを把握できるよう設計された。

この指標は、財務健全性評価や投資家・金融機関との信用交渉において重要な役割を果たすため、会計基準の中でも頻繁に参照される。

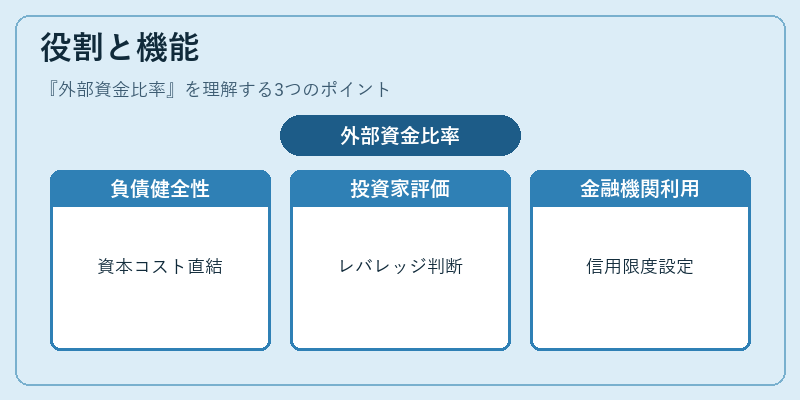

役割と機能

外部資金比率は、企業の負債構造の健全性を測定し、資本コスト(WACC)やリスク評価に直結する。

投資家はこの値から財務レバレッジの程度を判断し、金融機関は信用限度額設定や担保要件の基準として利用する。

また、企業内部では、資金調達戦略の見直しやM&A時の評価指標としても活用される。

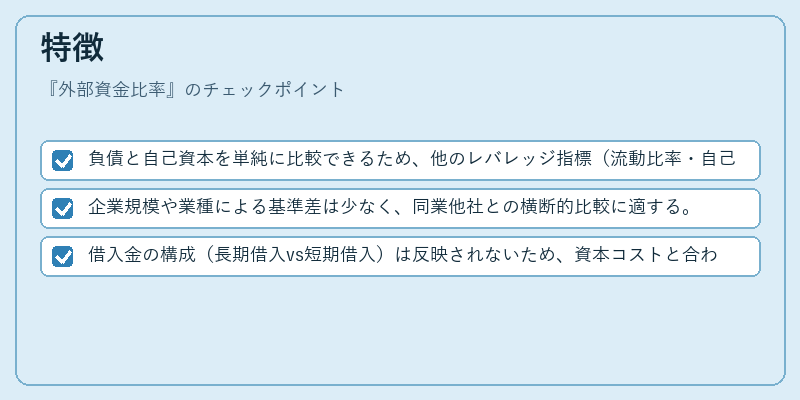

特徴

- 負債と自己資本を単純に比較できるため、他のレバレッジ指標(流動比率・自己資本比率)との相互補完が可能。

- 企業規模や業種による基準差は少なく、同業他社との横断的比較に適する。

- 借入金の構成(長期借入vs短期借入)は反映されないため、資本コストと合わせて総合判断が必要。

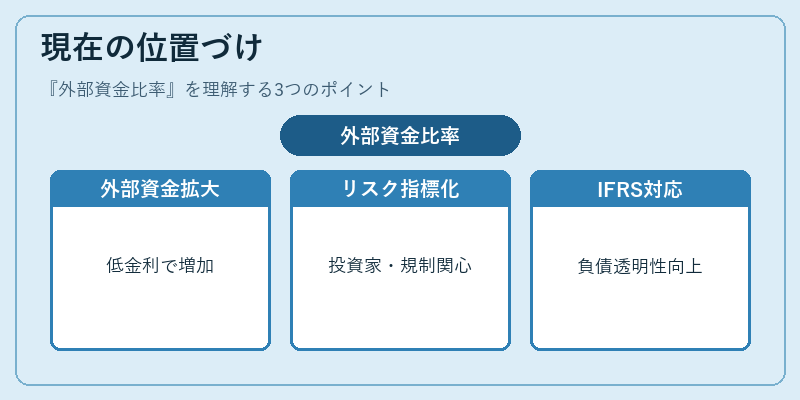

現在の位置づけ

近年では低金利環境下で企業が外部資金を積極的に活用する傾向が強まっている。

その結果、外部資金比率は投資家や規制当局からのリスク指標として注目され、上場企業の開示基準にも組み込まれるケースが増えている。

同時に、国際財務報告基準(IFRS)への移行に伴い、負債分類の透明性向上とともにこの比率の算出方法も見直されつつある。

×

続きを読むには確認が必要です