ファクターリバランスとは、投資ポートフォリオにおける特定の因子(ファクター)を基準とした比率調整手法である。

目次

概要

ファクター投資は、市場平均を上回るリターンを追求するために、株価変動に寄与する構造的な要素―例えば、バリュー、モメンタム、ボラティリティなど―に注目してポートフォリオを設計する。

ファクターリバランスは、その因子配置が時間とともに市場の変動や投資家行動によって偏離した際に、元の因子比率へ戻すプロセスである。従来のアセットアロケーションが時価総額や地域別重みを基準にしているのに対し、ファクターリバランスは「因子レベル」で再調整する点が特徴的であり、特定のリスクプレミアムを維持・回復させる目的で使用される。

役割と機能

- 因子比率の安定化:市場環境の変動により因子重みが偏った場合、元の目標比率へ戻すことでリスク管理を実現する。

- パフォーマンス維持:ファクター投資は長期的に市場平均を上回ることが期待されるため、その効果を最大化するために定期的な再調整が必要となる。

- ヘッジとリスク分散:因子レベルでのリバランスは、特定のファクターへの過度な曝露を抑制し、ポートフォリオ全体のリスク構造を改善する。

- 実務応用:ETFや投資信託、ヘッジファンド、iDeCo対応商品など、さまざまな金融商品で採用される。

特徴

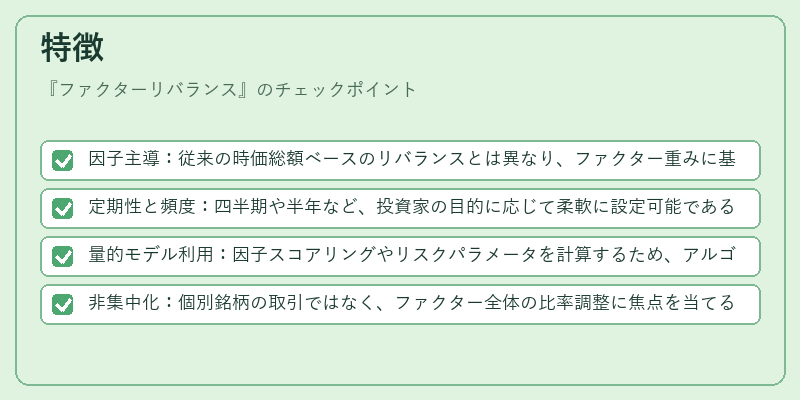

- 因子主導:従来の時価総額ベースのリバランスとは異なり、ファクター重みに基づく再調整を行う。

- 定期性と頻度:四半期や半年など、投資家の目的に応じて柔軟に設定可能である。

- 量的モデル利用:因子スコアリングやリスクパラメータを計算するため、アルゴリズムが重視される。

- 非集中化:個別銘柄の取引ではなく、ファクター全体の比率調整に焦点を当てることで、トレーディングコストを抑制できる。

現在の位置づけ

近年、インデックス投資の拡大とともに「スマートベータ」戦略が注目され、ファクターリバランスはその実装手段として重要視されている。多くのパッシブ運用者やアクティブマネージャーが、因子比率を定期的に見直すことで市場変動への耐性を高める試みを行っている。さらに、ESG(環境・社会・ガバナンス)要素との統合も進んでおり、ファクターリbalancingは単なるリスク管理手法から、総合的な投資戦略の一部へと位置づけられている。

×

続きを読むには確認が必要です