ファクターベースポートフォリオ構築とは、資産選択と配分を特定の投資因子(バリュー・モメンタム・サイズ・ボラティリティなど)に基づいて体系的に行う手法である。

概要

市場全体の価格変動に加え、個別銘柄やセクターが持つ共通する特性を捉える因子理論は、20世紀後半に学術界で確立された。ファクターベースポートフォリオ構築は、その理論を実務へ落とし込み、投資家に対して「何が利益を生むのか」を定量的に示すことを目的としている。従来の市場価値加重指数追随とは異なり、因子曝露を最大化または最適化することでリスク調整後のリターン向上を図る点が特徴である。

役割と機能

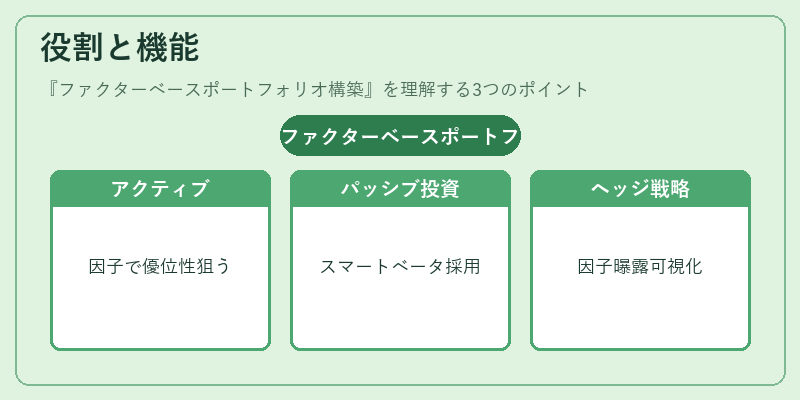

投資信託やETFにおいて、ファクターベース構築は以下のような場面で活用される。

- アクティブ運用:マネージャーが因子ロジックを利用し、ベンチマークより優位性を狙う。

- パッシブ・インデックス化:スマートベータ指数の構成に採用され、市場価値加重ではなく因子重み付けでトラッキングエラーを低減。

- ヘッジファンド:リスク管理ツールとして、ポートフォリオ全体の因子曝露を可視化し、ヘッジ戦略と組み合わせる。

- iDeCo・つみたて型投資:長期的に安定したリターンを求める個人投資家向けに、分散効果の高い因子構成が提供される。

特徴

| 要素 | 内容 | 説明 |

|---|---|---|

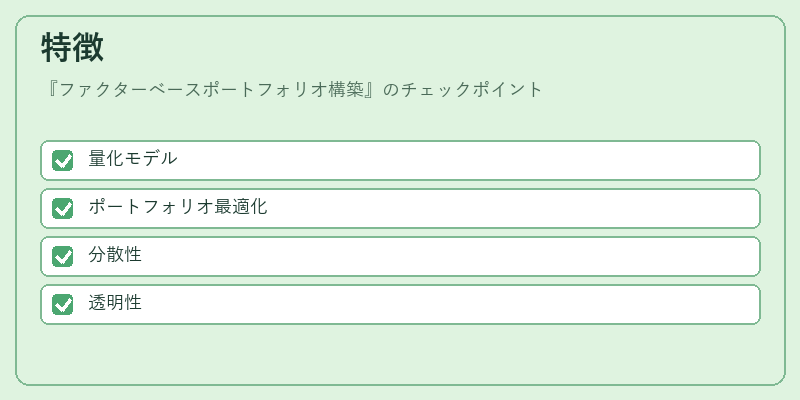

| 量化モデル | ファクターモデル | 価格変動を説明する因子負荷係数を統計的に推定し、投資判断の根拠とする。 |

| 最適化手法 | ポートフォリオ最適化 | リスク制約下で因子曝露を最大化する数学的アルゴリズムを使用。 |

| 分散性 | 複数因子への投資 | 1つの因子に依存しないため、システマティックなリスクを低減できる。 |

| 透明性 | 公開情報の活用 | 因子定義や重み付けが明示されることで、投資家への説明責任を果たす。 |

因子ベースは市場価値加重と対照的に「何に投資するか」を理論的根拠で決める点が際立つ。また、リスクパラメータ(ボラティリティ・シャープレシオ)と直接結び付けられるため、ポートフォリオ全体のリスク管理が容易になる。

現在の位置づけ

近年、因子投資は学術的裏付けと実務データの両面から支持を集め、主流ファンドやETFに組み込まれるケースが増加している。スマートベータ商品は、従来型指数と比較してトラッキングエラーが低く、投資家のリスク調整後リターン向上を図るため、iDeCo対応投信やつみたてNISAで採用されることも多い。規制面では、因子情報の開示義務化や投資家保護観点から「因子情報」への透明性が求められる動きが進む一方、過度なファクターローディングは市場全体のリスクを増大させる可能性も指摘されている。したがって、ファクターベースポートフォリオ構築は、現代投資環境において「理論と実務の橋渡し」として不可欠な手法であり、今後も多様な金融商品へ拡張が期待される。

続きを読むには確認が必要です

関連記事