因子リターンとは、投資対象の価格変動を説明する特定のファクター(要因)によって生じる期待収益である。

目次

概要

因子リターンは、多因子資産価格モデルに基づき、株価や債券価格がどのような市場・非市場要因に反応するかを定量化したものです。実務では、ファンドのパフォーマンスを構成する「ベータ」的寄与として位置付けられ、アクティブ運用とインデックス連動との比較に利用されます。

役割と機能

投資信託・ETFで因子リターンは、以下の場面で重要です。

1. パフォーマンス分解:ファンド全体のリターンを市場リスク、個別リスク、特定因子へのエクスポージャーに帰属させる。

2. スマートベータ設計:価値・モメンタムなどの因子を組み合わせたパッシブ戦略を構築し、トラッキングエラーを低減。

3. リスク管理:特定因子への過度な曝露がある場合にヘッジやポートフォリオ再配分を検討。

特徴

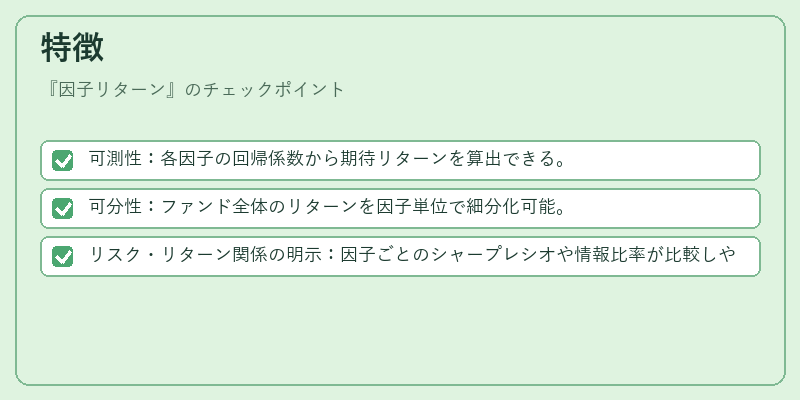

- 可測性:各因子の回帰係数から期待リターンを算出できる。

- 可分性:ファンド全体のリターンを因子単位で細分化可能。

- リスク・リターン関係の明示:因子ごとのシャープレシオや情報比率が比較しやすい。

これらは、他のパフォーマンス指標(例:正味投資利益)とは異なり、因子単位での期待収益を提示する点に特徴があります。

現在の位置づけ

近年、因子リターンはアクティブファンドとインデックスファンド間の競争戦略に不可欠となっている。スマートベータETFやiDeCo向け投信では、低コストで特定因子へのエクスポージャーを提供することで投資家層を拡大している。また、規制当局はファンドの透明性確保の一環として因子リターン報告を推奨し、トラッキングエラーや情報比率とともに評価指標として採用されるケースが増えている。

×

続きを読むには確認が必要です