ガンマダイナミクスヘッジングテクニックとは、オプション取引においてポートフォリオのガンマ(価格変動率)を市場環境に応じて継続的に調整し、リスク・リターンプロファイルを最適化する手法である。

目次

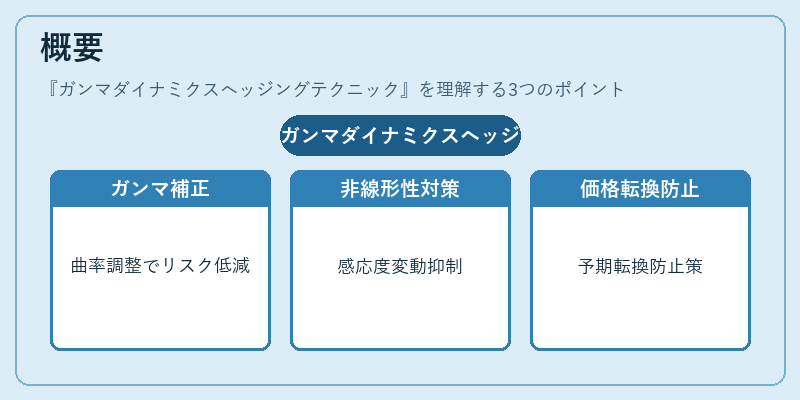

概要

オプションはデルタヘッジによって直線的な価格変動だけを抑えられるが、ガンマは価格の曲率を表すため、時間経過やボラティリティ変動によりポジションの感応度が変化する。ガンマダイナミクスヘッジングはこの非線形性を補正し、予期せぬ価格転換から保護するために開発された。

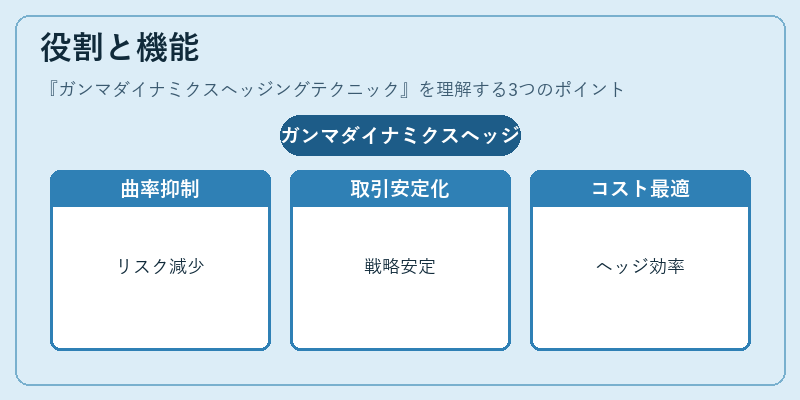

役割と機能

- 曲率リスクの抑制:市場が急変した際にポジションが過度に増減するのを防ぐ。

- デリバティブ取引戦略の安定化:ストラドルやバリアオプションなど、ガンマ感応度が高い商品で頻繁に用いられる。

- ヘッジコスト最適化:デルタ再調整と組み合わせることで、取引回数を抑えつつリスクを管理できる。

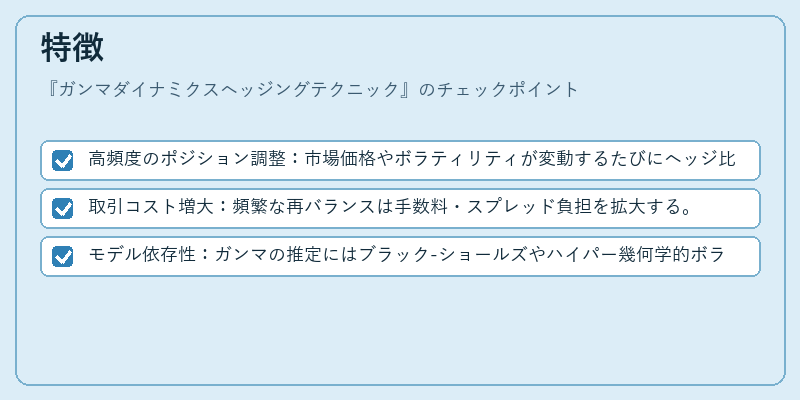

特徴

- 高頻度のポジション調整:市場価格やボラティリティが変動するたびにヘッジ比率を更新する必要がある。

- 取引コスト増大:頻繁な再バランスは手数料・スプレッド負担を拡大する。

- モデル依存性:ガンマの推定にはブラック‑ショールズやハイパー幾何学的ボラティリティモデルが用いられ、仮説に敏感である。

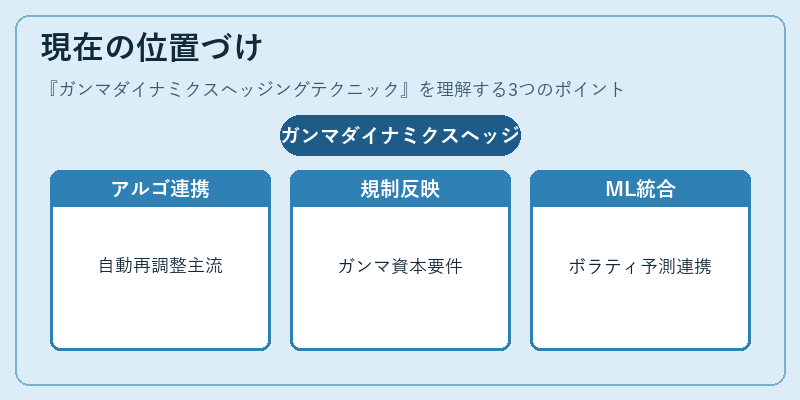

現在の位置づけ

近年ではアルゴリズム取引プラットフォームと連携し、リアルタイムデータを利用した自動再調整が主流となっている。また、Basel III など規制枠組みで計算資本要件にガンマの影響が反映されるようになり、リスク管理者はこの手法を不可欠なツールとして位置づけている。さらに、機械学習によるボラティリティ予測と組み合わせた高度化が進行中である。

×

続きを読むには確認が必要です