ガンマリスク調整とは、オプション取引におけるデルタ(価格変動に対する感応度)の変動率を考慮し、ポジションのヘッジ効果を定量化・最適化する手法である。

目次

概要

オプション市場では、プレミアムが基礎資産価格やボラティリティに依存するため、単一のデルタ値だけでは十分なヘッジが行えない。ガンマはデルタの変化率を示し、インザマネー・アウトオブマネーで大きく差異が生じる。したがって、ポートフォリオ管理者はガンマを把握し、価格変動に対する二次的な感応度を調整する必要がある。ガンマリスク調整は、デリバティブ取引のリスクパラメータを統合し、ヘッジ戦略の安定性と費用効率を向上させることを目的としている。

役割と機能

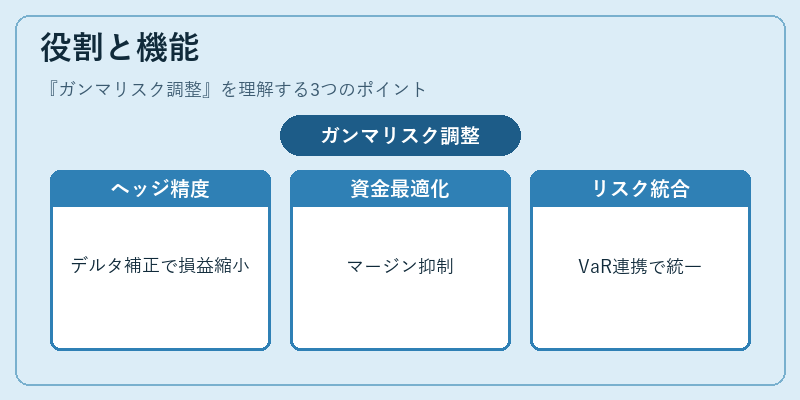

- ヘッジ精度の向上 – ガンマが高いポジションでは、基礎資産価格がわずかに動くだけでデルタが大きく変化する。ガンマ調整を行うことで、必要なヘッジ量をリアルタイムで補正し、損益のスプレッドを縮小できる。

- 資金コストの最適化 – デリバティブ取引に伴うロング・ショートポジションを調整することで、追加的なキャッシュフローや保証金(マージン)の発生を抑制できる。

- リスク管理指標との統合 – VaRやストレステストで評価される市場リスクと連携し、総合的なポートフォリオのリスクプロファイルを一元化する。

- 取引戦略の設計支援 – ストラドル・バリアオプションなど複雑なデリバティブ構造に対して、ガンマを考慮したレイアウトを策定し、収益性と耐久性の両立を図る。

特徴

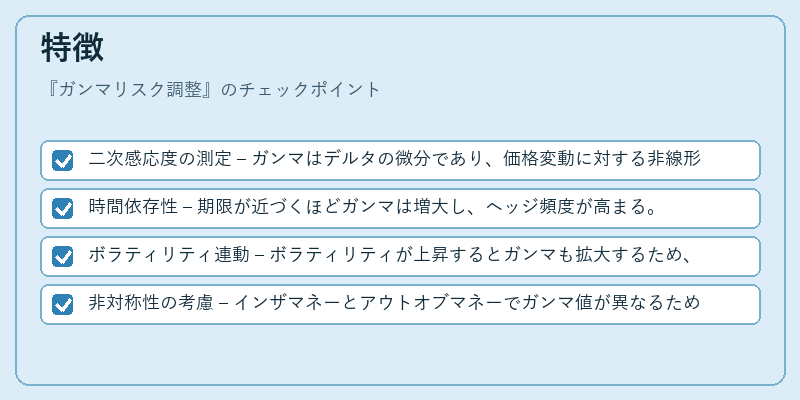

- 二次感応度の測定 – ガンマはデルタの微分であり、価格変動に対する非線形効果を示す。

- 時間依存性 – 期限が近づくほどガンマは増大し、ヘッジ頻度が高まる。

- ボラティリティ連動 – ボラティリティが上昇するとガンマも拡大するため、変動市場では特に重要。

- 非対称性の考慮 – インザマネーとアウトオブマネーでガンマ値が異なるため、ポジションごとの調整が必要。

これらの特徴は、単一のデルタヘッジでは捉えきれない市場リスクを補完し、取引コストや資金効率に直接影響を与える。

現在の位置づけ

近年の金融市場では、アルゴリズムトレーディングや高頻度取引が普及したことで、ガンマリスク調整は自動化・リアルタイム性が求められるようになった。多くのヘッジファンドやアセットマネージャーは、専用ソフトウェアを導入し、シミュレーションと実際の取引を統合したフレームワークでガンマ調整を行っている。

規制面では、金融庁や各国証券監督機関がデリバティブ取引に対するリスク管理基準(例えば、バーゼルIII)を強化し、ガンマの測定と報告義務を含める動きが見られる。

また、近年はESG投資やサステナビリティへの関心が高まる中で、環境・社会的要因が市場ボラティリティに与える影響も考慮したガンマ調整手法の研究が進んでいる。

総じて、ガンマリスク調整はデリバティブ取引のヘッジ戦略を高度化し、資本効率と市場安定性を両立させるために不可欠な技術として位置づけられている。

×

続きを読むには確認が必要です