ガンマ調整とは、オプションポジションのガンマ(デルタ変化率)を制御し、価格変動に対するリスクを緩和するために行うヘッジ操作である。

概要

オプション取引では、株価や指数が小幅に変動するとデルタが変わり、ポジションの市場価値が揺らぐ。ガンマはそのデルタの変化率を示す二次微分であり、価格変動に対するヘッジ効果の持続性を測る指標となる。

初期のオプション理論ではデルタのみが重視されていたが、実務においてはガンマが大きいポジションほど市場リスクが増幅しやすく、ヘッジコストが高騰することが判明した。これを踏まえ、デリバティブ取引の設計段階から「ガンマ調整」を組み込む手法が確立された。

ガンマ調整は、デルタニュートラル(Δ=0)を維持するだけでなく、価格変動範囲内でデルタが安定し続けるようにポジション構造を最適化するプロセスである。結果として、ヘッジコストの削減とリスク管理の精度向上を同時に実現できる。

役割と機能

- デルタ安定化 – ガンマが高い場合、株価変動に伴うデルタの急激な増減を抑制し、ヘッジポジションを一定範囲内に収める。

- リスク予測の精度向上 – ポートフォリオ全体のガンマを低く保つことで、将来の価格変動による損益シミュレーションが安定し、VaRやES計算の信頼性が高まる。

- ヘッジコスト最適化 – ガンマ調整を行うことで、頻繁な再調整(デルタリベート)に伴う取引手数料やスプレッド損失を抑制できる。

- 市場変動への対応 – ボラティリティが急上昇する局面でガンマが増大しやすく、事前に調整しておけばポジションの過剰なヘッジを防げる。

実務では、デリバティブ取引システムが自動的にガンマ値を監視し、閾値を超えると株式や他のオプションで再調整指示を出す仕組みが一般化している。

特徴

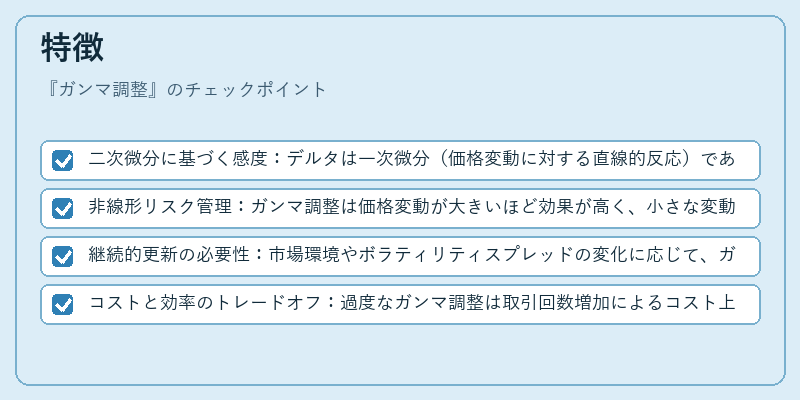

- 二次微分に基づく感度:デルタは一次微分(価格変動に対する直線的反応)であるのに対し、ガンマはその曲率を示す。

- 非線形リスク管理:ガンマ調整は価格変動が大きいほど効果が高く、小さな変動ではほとんど影響しないため、非線形ヘッジ戦略となる。

- 継続的更新の必要性:市場環境やボラティリティスプレッドの変化に応じて、ガンマ値は頻繁に変動する。従ってリアルタイムで調整を行う仕組みが不可欠。

- コストと効率のトレードオフ:過度なガンマ調整は取引回数増加によるコスト上昇を招く。一方、適切に管理すればヘッジ精度向上とコスト削減が両立できる。

現在の位置づけ

近年の金融市場では、アルゴリズムトレーディングや高頻度取引(HFT)が普及し、ポートフォリオ管理はほぼ自動化されている。その中でガンマ調整は「クオンツ・ヘッジ」の重要な要素として位置づけられている。

- 規制対応:Basel III 以降の市場リスク計測において、オプションポートフォリオのガンマが市場リスク評価に組み込まれるケースが増加。

- ボラティリティ戦略:インパルス・ボラティリティやシンギュラー・インデックスを利用した動的ヘッジでは、ガンマ調整が不可欠な手法となっている。

- テクノロジーの進化:機械学習モデルが市場データから最適なガンマレベルを予測し、自動再調整を行う事例が拡大している。

総じて、ガンマ調整はオプション取引におけるリスク管理の中核技術であり、特に高頻度・アルゴリズム取引環境下でその価値が顕著に発揮されている。

続きを読むには確認が必要です