ガンマクロスカレンシースワップオプションとは、為替レートと金利差の変動に対して二次的な感応度(ガンマ)を持つクロス・カレンシー・スワップ(CCS)の権利を付与するデリバティブである。

目次

概要

クロス・カレンシー・スワップは、異なる通貨間で金利と元本の交換を行う金融商品であり、企業や金融機関が為替リスクと金利リスクを同時にヘッジする手段として長らく利用されてきた。

ガンマクロスカレンシースワップオプションは、その基礎となるCCSの価値変動をより精密に管理できるよう設計された派生商品である。

オプション性を付与することで、保有者は市場が不利な方向へ大きく動いた場合にのみ行使し、逆に有利な状況では行使せずに価値の上昇だけを享受できる点が特徴である。

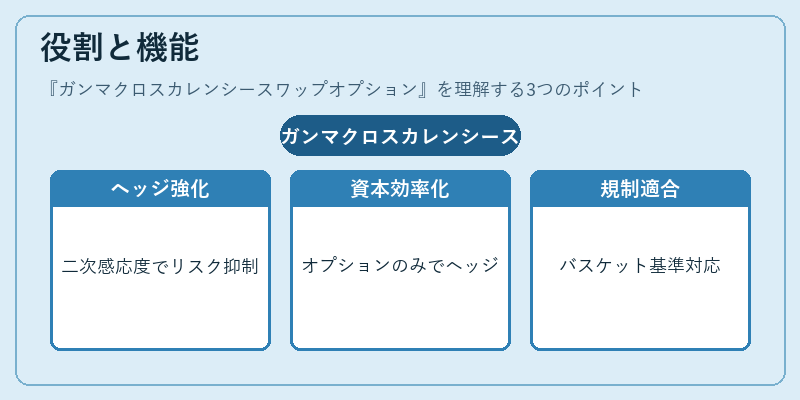

役割と機能

- 二次感応度ヘッジ:為替レートや金利スワップ曲線の変動に対して、単純なデルタヘッジでは捉えきれないリスクを抑制する。

- 資本効率化:オプション行使権のみを保有すれば、実際にCCSを締結しなくても必要なヘッジが可能であり、担保やキャッシュフローの負担を軽減できる。

- ポートフォリオ最適化:複数通貨・金利環境下での資産配分において、ガンマ調整によってリスクプロファイルを柔軟に操作できる。

- 規制対応:金融機関がバリュエーション・リスク管理基準(e.g., バスケットオプション等)に適合するための手段として利用されることもある。

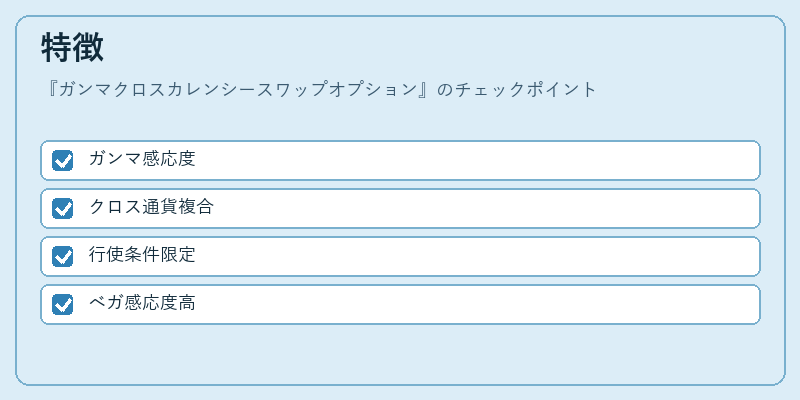

特徴

| 要素 | 説明 |

|---|---|

| ガンマ | 為替レートまたは金利差が変動するとき、オプション価値の二次感応度を直接表す指標であり、リスク管理における重要なパラメータ。 |

| クロス・カレンシー構造 | 異通貨間の金利差と為替レートが同時に影響するため、単一通貨オプションよりも複雑な価格決定プロセスを持つ。 |

| 行使条件 | 通常は市場価格が事前設定された行使価格を上回る(インザマネー)場合にのみ有効であり、オプションの価値は行使時点のCCS価値と連動する。 |

| ベガ・カウント | 為替ボラティリティへの感応度も高く、為替市場の変動が大きい環境では特に有効なヘッジ手段となる。 |

現在の位置づけ

近年の低金利環境と急速に拡大するグローバル資本流入に伴い、企業や金融機関は為替・金利リスクをより高度に統合したヘッジ戦略が求められている。ガンマクロスカレンシースワップオプションは、そのような複雑性を扱うための先進的手法として注目されており、特に大規模金融機関や投資ファンドで採用例が増えている。

規制面では、デリバティブ取引の透明性とリスク管理強化を目的とした枠組み(e.g., バスケットオプション等)の中で、ガンマ調整機能を備えた商品として位置付けられることが多い。

市場では、シミュレーションやモンテカルロ法により価格評価が行われる一方、実務上はベンダー間のカスタム契約で構成されるケースが一般的である。

ガンマクロスカレンシースワップオプションは、為替と金利を同時に考慮したリスク管理の高度化を図る上で不可欠なデリバティブとして、その存在意義を確固たるものとしている。

×

続きを読むには確認が必要です